上市公司一季报出炉:传统利润大户盈利水平下滑

AI导读:

截至4月30日,上市公司一季报已全部出炉。整体来看,业绩略有改善,但传统利润大户如保险、煤炭、能源等行业盈利水平出现下滑。消费与科技主线渐成支撑,半导体、可选消费净利润增速创五年新高。同时,“以旧换新”政策推动电动汽车、家电等板块业绩增长,而房产行业持续承压。

截至4月30日,上市公司一季报已悉数出炉。整体来看,上市公司业绩略有改善,但值得关注的是,传统利润大户盈利水平却出现下滑。

宏观数据方面,整体经济略有回暖。国家统计局数据显示,一季度GDP同比增长5.4%,增速高于去年全年及一季度。生产需求指标加快回升,工业增加值和服务业增加值均有所增长。

上市公司业绩方面,5399家披露一季报的企业合计营收16.83万亿元,同比微降0.38%;归母净利润1.49万亿元,同比增长3.47%。超七成上市公司实现盈利,近五成实现净利润正增长。消费与科技主线渐成支撑,半导体、可选消费净利润增速创五年新高。

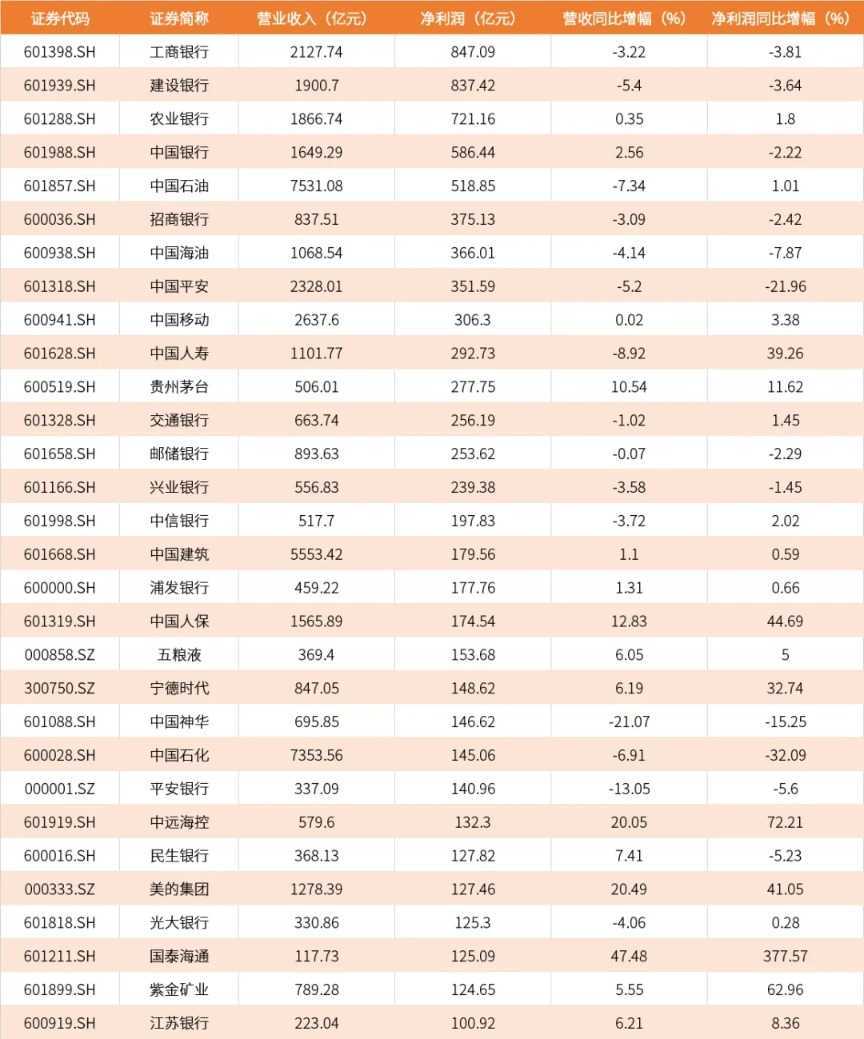

然而,令人担忧的是,不少传统利润大户如保险、煤炭、能源、银行、电力、建筑、房产等行业出现利润下滑。以利润排名前30的公司为例,其中12家公司出现利润下滑。

具体来说,中国平安一季度营业收入和净利润均同比下降;中国神华受煤炭价格下行影响,业绩下滑;中国石化则受国际油价下跌影响,净利润大幅下降。银行业也面临盈利压力,六大国有银行中仅有两家保持净利润微增。

在“以旧换新”政策推动下,电动汽车、家电等板块业绩保持良好增长。格力电器一季报显示,公司主营收入和净利润均同比上升。新能源汽车产业链相关企业业绩也大幅增长,宁德时代第一季度净利润同比增长32.85%。

相比之下,房产行业持续承压。保利发展、卧龙地产等房企尽管营业收入增长,但盈利能力下降。国盛证券研报指出,房企到位资金同比仍下滑,低迷的新房销售是拖累房企流动性的主要成因。

中信证券认为,房地产新周期开启的信号已经出现,但房价止跌还需政策支持。政策端应持续发力,提振消费信心。目前民众最为期待的消费刺激政策包括奖励性购房政策和普惠性消费补贴。

附图:2025年一季度净利润排名前30公司业绩一览表

数据来源:wind资讯

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。