港股“新新消费势力”回调,估值仍领先A股,能否带动A股发展?

AI导读:

港股“新新消费势力”经历狂欢后集体回调,但仍大幅领先A股同行。市场关注港股“新消费势力”的高估值能否带动A股发展。分析显示,港股“新新消费势力”的高估值主要来自股权集中、年轻消费生态重构能力及港股整体估值修复窗口期。

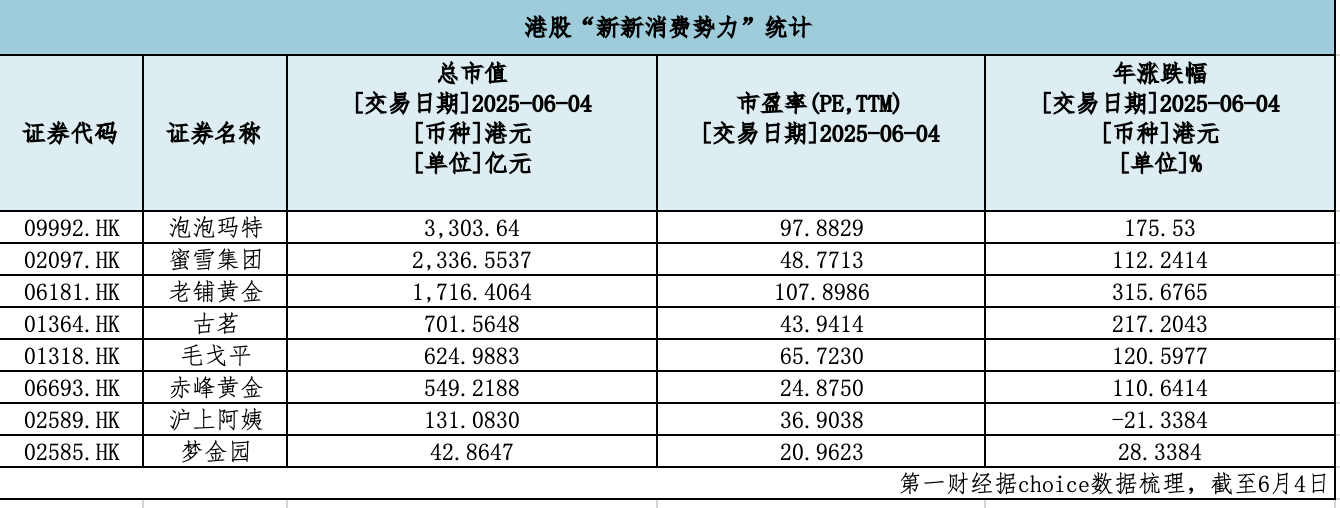

港股“新新消费势力”经历狂欢后集体回调。6月5日,老铺黄金、蜜雪冰城、泡泡玛特等明星消费股盘中普跌,6.18节点前的获利回吐、解禁潮压力以及估值分歧已引发市场警惕。虽然回调,但以老铺黄金(06181.HK)、蜜雪集团(02097.HK)、泡泡玛特(09992.HK)为代表的“新消费股”估值仍大幅领先A股同行。港股“新消费势力”估值与A股差异显著,市场关注其能否带动A股。截至6月4日,老铺黄金市盈率高达107.9倍,远超A股老凤祥(600612.SH)和菜百股份(605599.SH)。

截至6月5日收盘,老铺黄金跌超9%,蜜雪集团跌超7.7%,毛戈平跌超6.6%。前一个交易日,老铺黄金、蜜雪集团、泡泡玛特一度续创历史新高。业内认为,港股“新新消费势力”冲高回落可能与市场预期、解禁潮将至等多重因素有关。第一,618将至,“新新消费势力”多已提前预涨,存在获利回吐压力。第二,多家“新新消费势力”的龙头概念股即将迎来解禁高峰期。即便冲高回落,港股“新消费势力”估值仍持续跑赢同行。此前多年,港股被认为是全球股市的“估值洼地”,但近期不少港股“新新消费”势力市盈率逆势跑赢A股同行。

按照“最近交易日收盘价*最新普通股总股数/归属母公司股东净利润(TTM)”计算,截至6月4日收盘,老铺黄金、泡泡玛特、毛戈平的市盈率分别为107.90倍、97.88倍、65.72倍。老铺黄金如此高的估值溢价,部分源于相对优异的业绩表现。财报数据显示,珀莱雅去年营收超107亿元,同比增长21.04%,净利润同比增长30%至15.52亿元。而毛戈平去年的营业收入为38.85亿元,同比增长34.61%。港股新消费热能否带动A股“同行”?在估值差异显著的情况下,市场开始关注港股这批新消费龙头的表现能否传导至A股市场。仔细分析可以发现,港股“新新消费势力”的高估值主要来自三个关键因素:一是股权集中,创造天然的“筹码稀缺效应”;二是这些企业对年轻消费生态的重构能力;三是港股整体估值修复的窗口期。

中金基金权益部基金经理高大亮认为,过去几年,大众消费习惯发生了显著变化,主要表现为从品牌消费转向品质消费,从商品消费迈向服务消费。而这些结构性优势,又正好遇上了港股整体估值修复的窗口期。站在当前时点,港股新新消费势力已积累一定涨幅,是否能带动A股“同行们”发展?东兴证券研究所策略首席分析师林阳认为,新消费在港股具备示范效应。华宝证券研报显示,本轮“新消费”行情由龙头个股景气驱动扩散为贝塔行情,但该机构同时警示,这种扩散可持续性尚未确定。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。