双孢菇成众兴菌业最赚钱产品

AI导读:

去年业绩回暖后, 众兴菌业的双孢菇基地湖北众兴项目实现满产, 双孢菇营收占比首次接近六成, 成为公司最核心的利润引擎。然而, 公司仍面临原材料价格波动等挑战。

去年业绩回暖,双孢菇成“现金牛”贡献近六成营收。

2025年,食用菌行业企稳回暖,行业头部企业众兴菌业(002772.SZ)交出一份亮眼成绩单:全年实现营业收入20.98亿元,同比增长8.43%;归属于上市公司股东的净利润约3.35亿元,同比增长161.63%,成功扭转了2024年净利下滑的颓势。

这一年,众兴菌业双孢菇基地湖北众兴项目实现满产,双孢菇营收占比攀升至59.49%,首次接近六成,成为公司最核心的利润引擎。与此同时,金针菇业务全年实现盈利,毛利率从2024年的4.97%大幅回升至16.88%。

需要警惕的是,在业绩高增背后,众兴菌业仍面临原材料价格波动、产品价格周期性波动及新业务培育不确定性等挑战。

3月23日,众兴菌业的股价开盘即下跌,尾盘直接跌停,当日报收17.33元/股,单日跌幅为9.97%,公司总市值约68.15亿元。截至3月24日午间收盘,众兴菌业当前股价为16.38元/股,跌幅为5.48%,公司总市值约64.41亿元。

双孢菇赶超金针菇

营收占比近六成、毛利率36.74%

2025年,众兴菌业实现营业收入约20.98亿元,同比增长8.43%;归属于上市公司股东的净利润约3.35亿元,同比增长161.63%;归属于上市公司股东的扣除非经常性损益的净利润约3.04亿元,同比增长231.50%。

截至2025年底,众兴菌业的总资产约为70.89亿元,比年初增长14.51%;归属于上市公司股东的净资产约35.26亿元,比年初增长6.29%。

相比2024年的业绩增速(营收同比增长0.21%,归属于上市公司股东的净利润同比下滑19.77%),众兴菌业2025年的业绩可谓“强劲回暖”,这主要得益于“食用菌行业企稳回暖”。

东北证券在研报中指出,2025年下半年,金针菇行业结束近三年调整,进入价格企稳回升阶段,带动行业盈利水平修复。根据钢联数据,2025年上半年北京新发地市场金针菇均价为4.3元,同比下滑13.2%,而2025年下半年均价为6.4元,同比增长18.1%,行业毛利率得到显著提升。

另一方面,众兴菌业也在持续优化产品结构与产能布局。“公司双孢菇基地湖北众兴项目满产,进一步增加了双孢菇产品的市场份额,叠加产品销售价格稳中有升,双孢菇产品持续成为公司主要利润来源的产品之一。”众兴菌业表示。

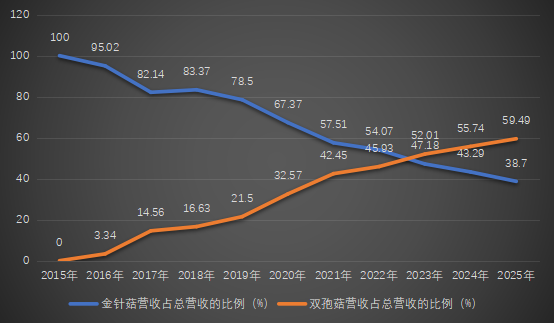

财报显示,2025年,众兴菌业的金针菇实现营业收入约8.12亿元,占公司总营收的38.7%;双孢菇实现营业收入约12.48亿元,占公司总营收的59.49%;另外还有北虫草、冬虫夏草(生态繁育)、租赁及其他,合计营收占总营收的1.81%。

众兴菌业曾有“金针菇大户”之称,但如今双孢菇的营收占比已然超过金针菇。新京报贝壳财经记者梳理历年年报发现,众兴菌业的种植品种发展战略在2021年年报中有了明显的变化,即由“以金针菇为主,多品种协同发展”,变为“以金针菇和双孢菇为主,多品种协同发展”。

众兴菌业主营业务营收占比情况。新京报贝壳财经记者阎侠制图

2023年,双孢菇的营收占比首度超越金针菇。

值得关注的是,双孢菇的毛利率明显高于金针菇。2025年,众兴菌业金针菇的毛利率为16.88%、双孢菇的毛利率为36.74%。

在2026年经营计划中,众兴菌业表示,要加快推进项目建设,确保江苏众兴“涟水食用菌产业园项目”、安徽众兴二期“年产2万吨双孢蘑菇秸秆综合利用扩建项目”按期投产,聚焦核心业务,加速提升公司双孢菇产品的市场份额,进一步提升市场占有率。

虫草业务尚不成气候

公司负债总额攀升至35亿

2025年亮眼的业绩与公司负债攀升等隐忧同在。

从财务数据来看,众兴菌业的资产负债率从2024年的46.39%增长至2025年的50.14%,负债总额也从2024年底的28.72亿元增长至2025年底的35.55亿元。不过,公司的货币资金也在攀升,整体来看,财务风险可控。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。