中国飞鹤业绩大幅下滑:净利润暴跌45% 面临多重挑战

AI导读:

中国飞鹤(6186.HK)在2025年遭遇业绩下滑困境,净利润同比暴跌45%,营收下降明显。作为婴幼儿奶粉行业龙头企业的飞鹤业绩波动反映了整个行业的转型压力。本文分析了飞鹤业绩下滑的原因及未来挑战。

3月26日,中国飞鹤(6186.HK)交出了一份令市场失望的2025年“成绩单”。这是飞鹤自2019年港股上市以来最差的年度表现,净利润水平甚至倒退至2018年。

作为国内婴幼儿奶粉行业的龙头企业,飞鹤的业绩波动不仅是企业自身经营的缩影,更折射出整个乳制品行业在人口结构变化、市场竞争加剧下的转型阵痛。

净利润暴跌,核心业务拖累业绩

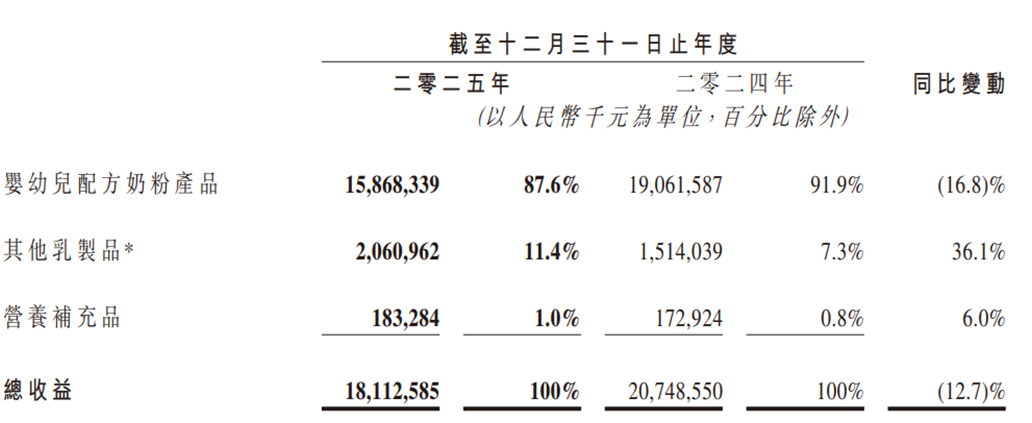

公司财报显示,中国飞鹤2025年全年营收181.13亿元,同比下滑12.7%,这是其上市以来营收下滑幅度较大的一年;同期,归母净利润19.39亿元,同比暴跌45.68%;毛利率从2024年66.3%收缩至65.0%;每股基本盈利0.21元,较2024年的0.39元近乎腰斩。

从业务结构来看,作为核心支柱的婴幼儿配方奶粉业务,成为营收下滑的主要拖累。公司财报显示,2025年飞鹤婴幼儿配方奶粉产品实现收益158.68亿元,占总收益的87.6%,但同比下滑16.8%,这是该业务占比近年来首次跌破九成,标志着飞鹤长期依赖的单一增长引擎开始熄火。

图片来源:中国飞鹤2025年度业绩报告

这种单一的业务结构,使得飞鹤对婴幼儿奶粉市场的波动极为敏感。近年来,国内新生儿数量持续下滑,根据国家统计局数据,出生率从2020年的8.52‰下降到2025年的5.63‰,新生儿数量从2020年的约1200万人下降到2025年的约792万人。公开数据显示,0至3岁儿童数量从2020年超4700万人下降到约3000万人。

第二增长曲线尚未成型

此外,2025年,飞鹤的其他乳制品(含成人奶粉、液态奶、米粉等)收益20.61亿元,占比11.4%,同比增长36.1%;营养补充品收益1.83亿元,占比1.0%,同比增长6.0%。这一增速看似亮眼,但细看毛利率仅有1.0%。这意味着飞鹤的“第二增长曲线”尚处于投入期,远未形成有效的利润贡献。

费用管控失效,盈利能力大幅缩水

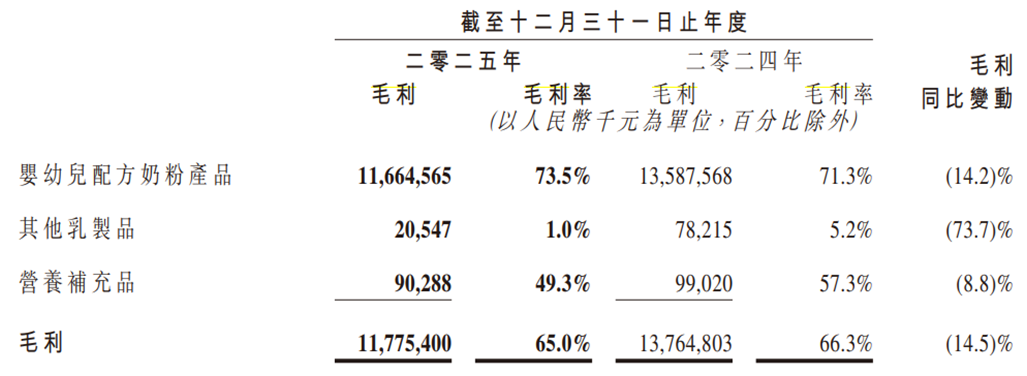

营收下滑的同时,飞鹤的盈利能力也出现大幅缩水。2025年,公司实现毛利117.75亿元,同比下滑14.5%;毛利率为65.0%,较2024年的66.3%下降1.3个百分点,看似小幅下滑,但结合营收规模来看,盈利空间被进一步压缩。

图片来源:中国飞鹤2025年度业绩报告

对于乳制品企业而言,存货周转效率是衡量企业运营能力的核心指标之一。财报显示,2025年,飞鹤的存货规模达到25.06亿元,同比增长16.3%,存货占流动资产的比例为12.4%,较2024年的9.7%有所上升。存货高企的背后,是市场需求疲软、产品动销不畅的直接体现。

国际化部署尚处早期阶段

另外在国际战略方面,飞鹤早在多年前开始布局海外工厂项目。这些进展的财务贡献实在有限。其海外收入相对于总盘子尚不足以对冲国内市场的下滑。目前来看,公司海外业务“仍处于早期阶段”。

在业绩承压的背景下,飞鹤选择以“高分红+强回购”的组合拳稳定市场信心。全年分红总额约20.3亿元人民币,分红率高达104.85%。同时,飞鹤全年实行多次股份回购。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。