卓海科技转战北交所,半导体前道设备国产化进程加速

AI导读:

卓海科技创业板上市失败后,将目光投向北交所,募资额大幅上升。公司自研设备收入占比有所增长,但仍依赖修复设备。卓海科技面临诸多挑战,同时,其专利数量和商业价值也备受关注。本文详细分析了卓海科技的业务发展和市场前景。

记者|张乔遇

半导体前道设备的国产化进程备受瞩目。截至2023年末,前道量检测设备的国内企业市场份额约为5%,在主要半导体前道设备中,这一比例仅高于光刻机。无锡卓海科技股份有限公司(简称:卓海科技),作为行业的一员,正努力在这样的市场环境中寻求突破。

近日,二手设备修复厂商卓海科技创业板上市失败后,将目光投向了北交所。

此前,深交所对卓海科技创业板IPO的技术先进性及创新性表示怀疑,多次要求公司说明业务是否符合创业板定位。最终,卓海科技因不符合发行条件、上市条件或信息披露要求被否,该次IPO历时半年。

IPO终止后的两年里,卓海科技业务迅速发展,营业收入年复合增长率达21.70%,自研设备如应力测量设备、方块电阻设备、反射光谱厚膜测量仪等3款产品已实现商业化。界面新闻注意到,卓海科技在此期间大量申请专利,超过30项,此次闯关北交所,自研设备收入占比有所增长,但超过90%的收入仍依赖修复设备。

目前,公司自研设备采用委外生产模式,从二手设备修复向自研设备自主生产转型,卓海科技面临诸多挑战。

募投项目计划融资额大增

此次IPO,卓海科技将保荐机构从光大证券更换为海通证券,募资额也大幅上升。

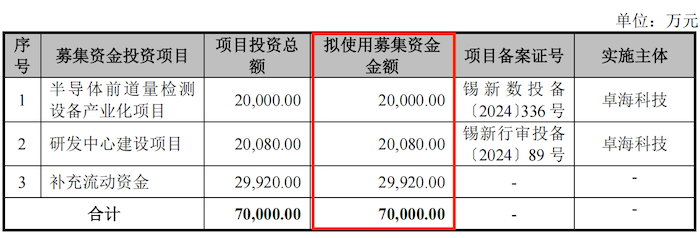

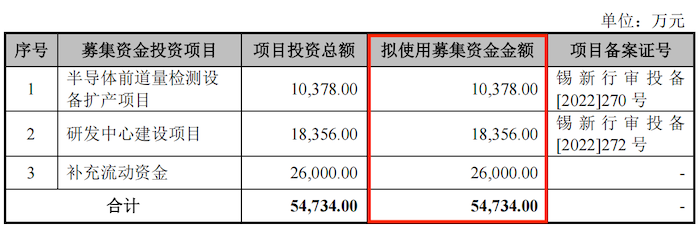

创业板闯关时,卓海科技计划募集资金5.47亿元,用于半导体前道量检测设备产业化项目、研发中心建设项目和补充流动资金。此次北交所IPO,投资项目不变,但募集资金增至7.00亿元,对应项目的募集资金同比分别大幅增加。

图片来源:北交所招股书

图片来源:深交所招股书

卓海科技未对募投资金大幅增加的原因作出解释。

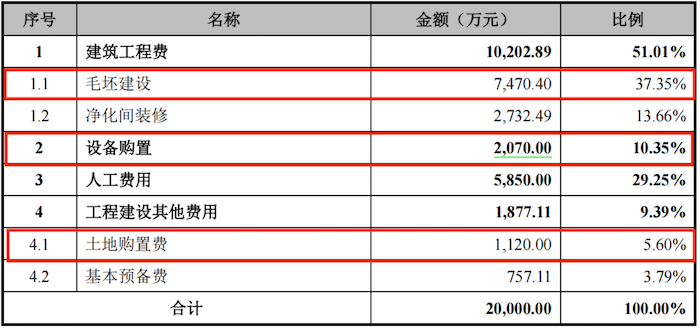

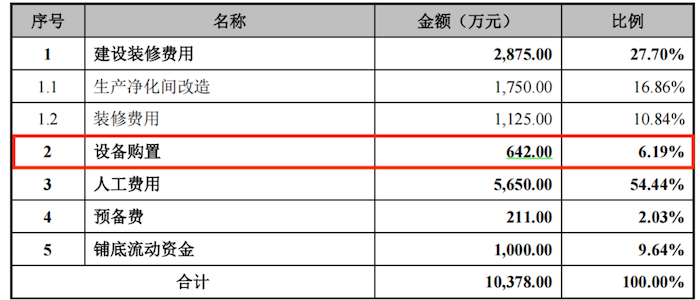

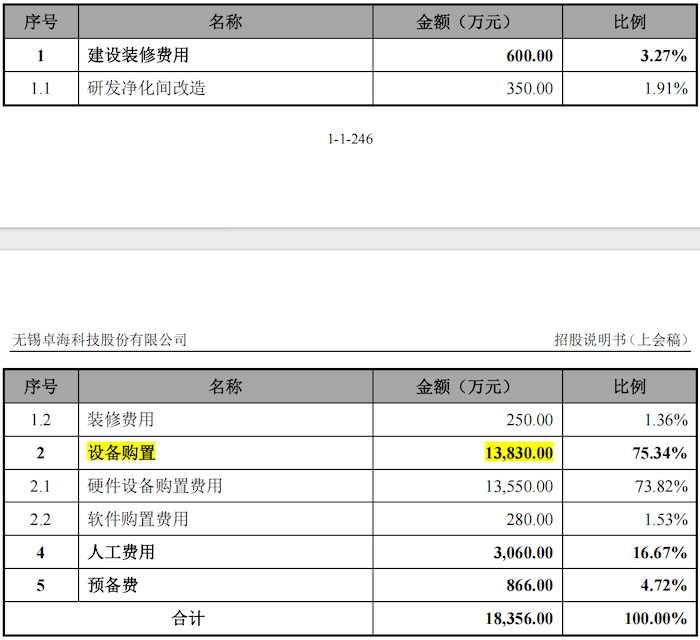

值得注意的是,半导体前道量检测设备产业化项目投资概算中,人工费用变化不大,设备购置费大幅增加,建筑工程费中新增毛坯建设费用,还提及土地购置费。卓海科技预计,该项目税后内部收益率为15.69%,税后投资回收期为6.02年。

图片来源:北交所招股书

图片来源:深交所招股书

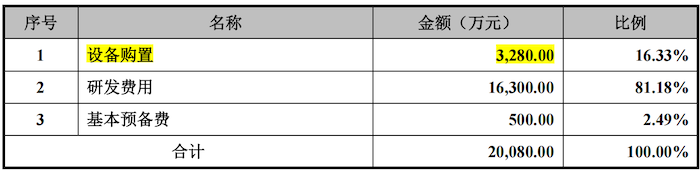

研发中心建设项目的具体投资也有所调整,前次IPO更多关注设备购置,本次则减少至3280万元,主要用于高精度设备购置,而高达1.63亿元用于研发费用。

图片来源:北交所招股书

图片来源:深交所招股书

毛利率大幅下滑

卓海科技初期从事半导体设备技术服务及贸易业务,2011年聚焦前道量检测设备市场,逐步开展修复业务,2020年开始组建自研团队。

2022年至2024年,卓海科技营业收入分别为3.14亿元、3.81亿元和4.65亿元;净利润分别为1.19亿元、1.32亿元和1.04亿元。

卓海科技92%以上收入来自修复设备,自研设备自2023年创收,占比不足3%。此外,还有部分零部件和技术服务收入。

卓海科技主要对退役设备进行功能修复和精度修复,使其恢复至全新状态,供给芯片产线使用。

因竞购方多,部分型号修复设备采购价格较高,而受下游需求影响,销售价格未显著上涨。加之半导体行业景气度等因素,前道量检测修复设备2024年毛利率从上年的61.09%大幅下滑至46.49%,出现增收不增利的情况。

A股市场中,前道量检测设备厂商以中科飞测、精测电子控股子公司上海精测等企业为主,均从事研发生产,与卓海科技模式不同。

卓海科技所从事的半导体前道量检测设备对控制芯片良率等至关重要,目前国内的产业化尚处于起步阶段,市场份额较低。

截至2025年2月末,卓海科技自研设备在手订单为2486.05万元,下游客户涵盖多家知名企业。

卓海科技自研设备、核心组件及零部件均通过委外加工,公司主要负责设计。

专利含金量如何?

截至2022年6月30日,卓海科技拥有25项专利权。北交所要求申报企业拥有知识产权成果,并将其应用于主营业务。

2024年6月底,北交所上市公司平均每家拥有22项发明专利。2022年6月30日至2024年末,卓海科技专利权数量大幅上升至96项,发明专利44项。但99%以上的专利在2019年及之后申请。

卓海科技已具备部分先进制程设备修复能力,秉承“修研并举,双线发展”模式。核心技术主要来自日常修复技术的积累。前次IPO后,卓海科技申请的专利大多与自研设备相关。

尽管专利数量增加,但其商业价值仍需验证。同时,卓海科技的研发投入较低,2022年至2024年,研发费用占营业收入的比重分别为4.81%、7.46%和7.25%。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。