创业板首单询价转让落地,机构参与热情高涨

AI导读:

创业板首单询价转让案例落地,安培龙发布股东询价转让定价公告,标志着这一制度从理论迈向实践。本次询价转让覆盖公募、券商等机构,对优化投资者结构、缓解二级市场压力具有积极作用。询价转让制度在科创板已有成熟实践,实现多方共赢。

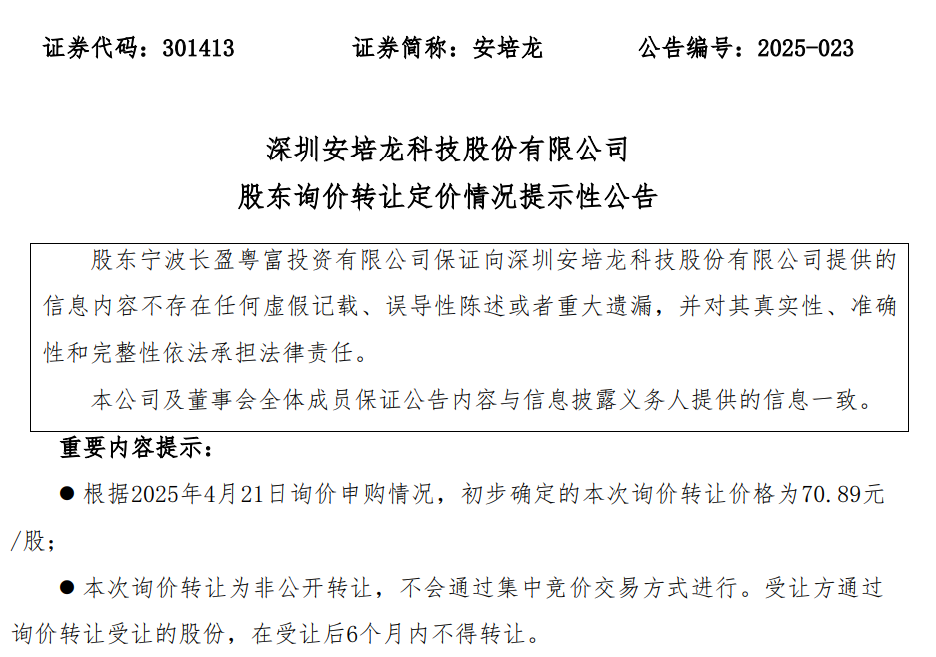

询价转让制度在创业板迎来了首单实践案例。4月22日,创业板公司安培龙发布了股东询价转让定价公告,标志着这一制度从理论迈向实践。

本次询价转让初步定价为70.89元/股,共收到7份有效报价单,覆盖公募、券商、私募等机构投资者。这一制度的正式推出,意味着创业板股东询价转让从制度设计走向实际操作,成为资本市场的重要里程碑。该制度起源于科创板,2024年5月,深交所发布了创业板询价转让的相关规则。

开源证券指出,从科创板实践来看,询价转让制度在优化投资者结构、缓解二级市场压力等方面发挥了积极作用。安培龙作为创业板首单询价转让案例,4月18日发布了《询价转让计划书》,拟转让股份总数为98.41万股,占公司总股本的1%。

本次询价转让的受让方为具备定价能力和风险承受能力的机构投资者,受让股份在受让后6个月内不得转让。长盈投资作为转让方,持股比例由9.67%降至8.67%。

业内人士认为,询价转让制度有助于专业机构投资者深度参与上市公司投资,为公司的长期健康发展注入新动力。同时,非公开转让方式不会对二级市场股价形成直接压力,有利于市场平稳运行。券商在询价转让过程中发挥着重要作用,需确保转让的合规性和公平性。

询价转让制度在科创板已有成熟实践。自2020年7月上交所发布实施相关细则以来,科创板已发生176家/次询价转让。深交所于2024年5月正式发布了创业板询价转让规则。

开源证券分析,询价转让制度实现了股东、受让投资机构和二级市场投资者的共赢。对减持方而言,询价转让效率更高;对受让方而言,可较快完成建仓;对二级市场投资者而言,询价可减少减持冲击,引导长期投资者进入。此外,高水平信息披露可有效维护市场公平和中小投资者利益。

(文章来源:券商中国)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。