新易盛引领A股CPO概念热潮 业绩飙升但隐忧犹存

AI导读:

新华财经报道,新易盛作为A股CPO概念龙头,股价在一个半月内翻倍,总市值近1800亿元。公司技术创新能力突出,业绩表现靓眼,但需警惕股价波动风险。

新华财经上海7月17日电(林郑宏、周西仑) 在英伟达成为史上首家总市值超4万亿美元的公司同时,它的A股小伙伴们也彻底“嗨”了。

在整理了半年多时间后,A股CPO(共封装光学)概念指数自6月起再度启动,迄今区间涨幅近24%。而龙头企业新易盛(300502.SZ)在一个半月时间内更是实现股价翻倍,最新总市值已攀升至近1800亿元,技术创新能力较强明年业绩展望乐观。

据新华财经统计,6月以来A股CPO板块内牛股频出,截至7月16日收盘,区间涨幅超过50%的个股就有7只。其中,新易盛以92.36%的区间涨幅居首,中际旭创(300308.SZ)、长芯博创(300548.SZ)和仕佳光子(688313.SH)则分别以83.51%、77.8%和64.03%的涨幅紧随其后。

新易盛全名为成都新易盛通信技术股份有限公司,于2016年3月在深交所创业板上市。据公司官网资料介绍,新易盛是一家领先的光模块解决方案与服务提供商,拥有3000多种产品,已服务于来自全球60多个国家和地区的超过300个客户。

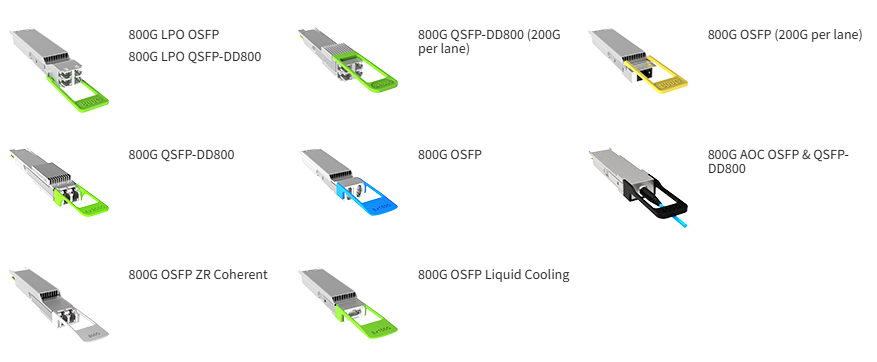

新易盛800G光模块产品展示(来源:新易盛官方网站)

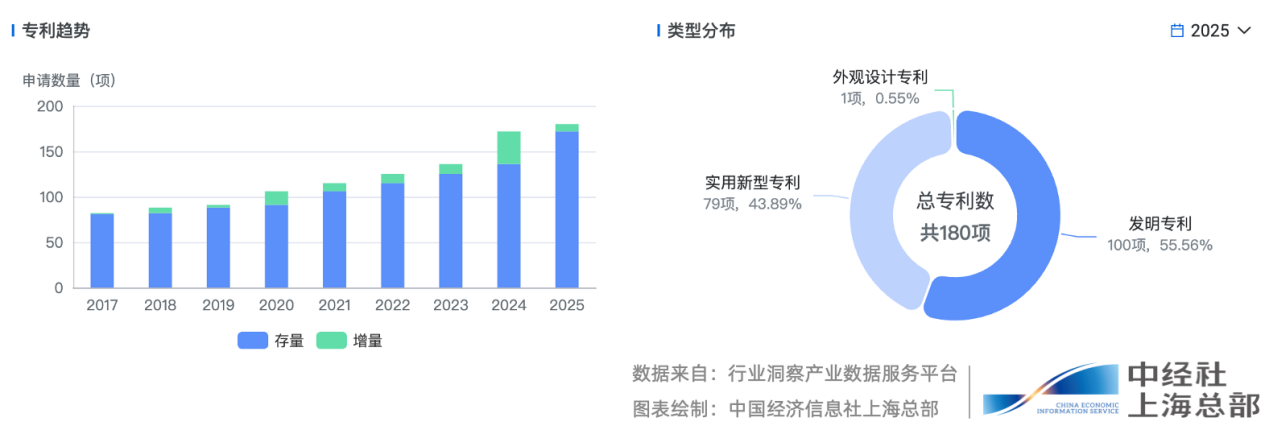

中经社行业洞察产业服务数据平台(简称“行业洞察系统”)显示,新易盛拥有国家级高新技术企业、省级专精特新中小企业、和省市级创新性中小企业等多项资质。

公司近年来专利申请数量增长较快,尤其是2024年专利申请增量大幅攀升。且从专利类型分布来看,发明专利占比过半,显示了公司较强的技术创新能力。

新易盛业绩层面的表现相当靓眼,公司最新发布的2025年中期业绩预告显示,上半年公司预计实现扣非净利36.91亿元-41.91亿元,同比增长326.84%-384.66%。

此前发布的2025年一季报显示,公司当季度毛利率达到48.7%,净利率达到38.8%,均创下近年来新高,并在行业内处于领先水平(同期中际旭创毛利率和净利率分别为36.7%和25.33%)。

国金证券研报分析认为,2025年全球800G光模块需求量有望达1800万只-2200万只,新易盛作为北美云厂商的重要光模块供应商,在关税不确定性影响下,二季度部分高速光模块产品可能存在提前出货的情况,由此推动业绩增幅超预期。

展望2026年,国金证券认为新易盛已成功推出单波200G的1.6T光模块产品,有望在下一代高速光模块产品中保持领先;谷歌、AWS、Meta、OpenAI的ASIC芯片有望在2026年大规模放量,而ASIC用到的光模块数量相较GPU更多,新易盛有望受益;AEC是 ASIC机柜内优选连接方案,LPO适用于数据中心;机柜内服务器到交换机的连接,具有低功耗、低成本优点,公司在AEC、LPO均有布局,有望形成第二增长曲线,拉高盈利质量。

隐忧并未完全退去仍需警惕股价波动风险

有市场观点分析认为,新易盛业务与英伟达关联极为密切,股价曲线也是高度匹配。当前公司PE(TTM)约为41倍,仍明显低于行业平均水平。但需要注意到该股短期融资买入大幅增加,杠杆资金深度介入或导致股价波动加剧。

实际上,自年初以来,新易盛的股价波动颇为剧烈。新华财经注意到,自1月23日至4月9日期间,新易盛区间股价跌幅曾一度超过50%。

曾经导致新易盛股价短期腰斩的外部因素并未完全消除。首先,年初Deepseek的惊艳表现一度令市场对于英伟达GB200的出货量信心大失,引发英伟达股价的短期大跌,并由此冲击新易盛等核心供应商的股价表现。在AI技术日新月异的进步中,类似的情况未来难免不会再现。

其次,贸易冲突的阴影并未散去,美国政府的关税大棒下半年仍然可能挥舞,由此带来的不确定性对于A股光模块行业公司仍会造成明显冲击。

最后,CPO行业短期消息面利好提振较多,除了新易盛超预期的中期业绩之外,英伟达H20芯片对华解禁,以及英伟达CEO黄仁勋访华等事件均对相关公司股价构成刺激,投资者需要警惕乐观氛围淡去后股价回落的风险。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。