新能源汽车渗透率波动,燃油车市场回暖背后的博弈

AI导读:

2024年上半年,我国新能源汽车渗透率持续攀升,但随后出现下滑。与此同时,燃油车市场开始回暖。自主品牌在新能源和燃油车市场均表现出色,成为赢家。行业共识强调维持燃油车产业基础,确保出口优势和可持续性。

中国汽车市场正在经历一场“拉锯战”,新能源汽车与燃油车的市场份额争夺日益激烈。

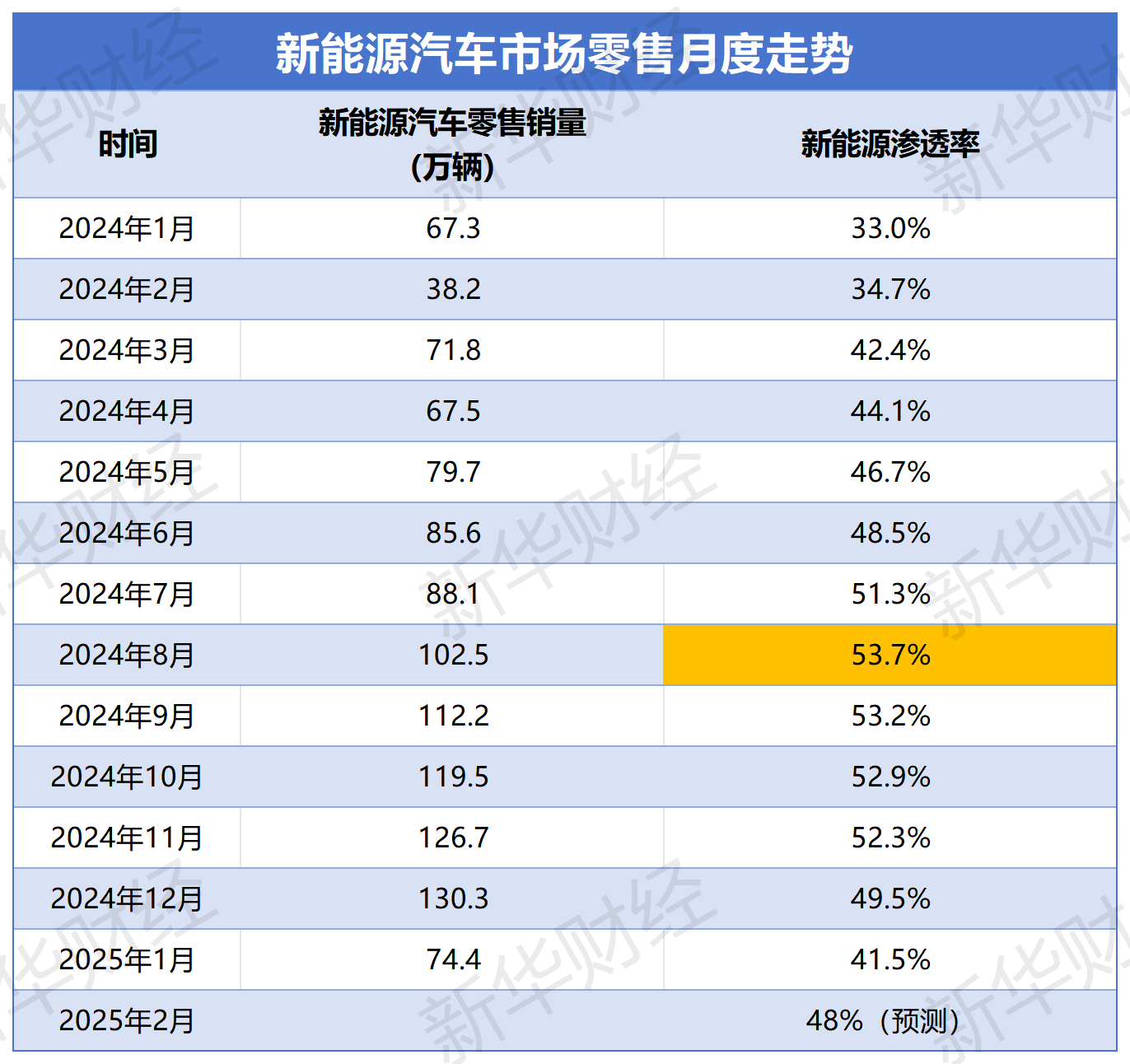

2024年上半年,我国新能源汽车渗透率持续攀升,乘联会数据显示,从1月的33%稳步上升至3月的42.4%,并于7月实现历史性突破,当月新能源汽车销量首次超越燃油车,渗透率达到51.3%。然而,市场转折随即出现,8月新能源渗透率达到年度峰值53.7%后,开始持续下滑,至2025年1月已降至41.5%,连续5个月大幅下跌。尽管乘联会预测2025年2月新能源零售可达60万辆,渗透率将小幅回升至48%,但仍显著低于2024年二、三季度的峰值水平。

格局逆转:燃油车出现回暖

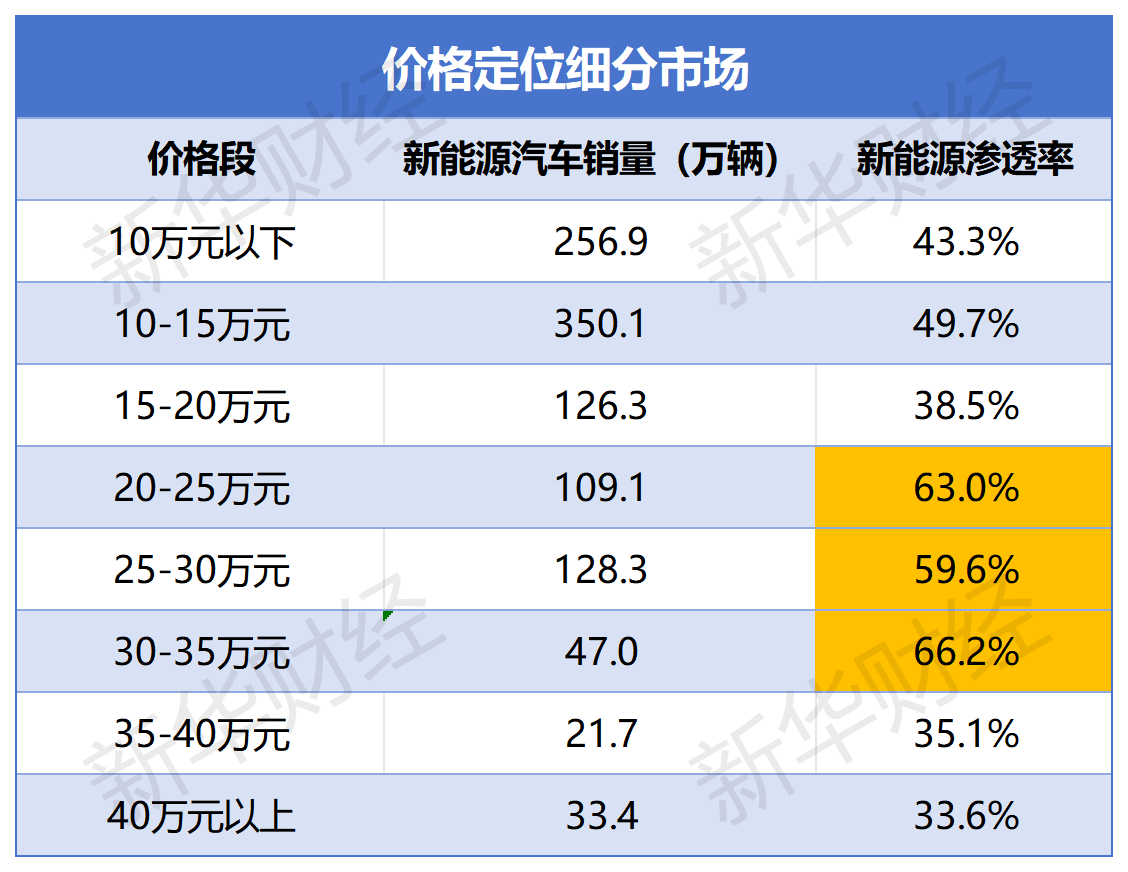

近几个月,新能源渗透率全线收缩。从市场结构看,20万元以下价位段汽车在新能源市场占主导地位,其中10-15万元区间占比最大,其次为10万元以下市场。而在渗透率方面,不同价位段呈现显著分化,40万以上高端市场新能源渗透率仅为33.6%,而20-35万区间表现亮眼。2025年的车市竞争中,这些渗透率较低的价位段或将成为车企争抢的高地。

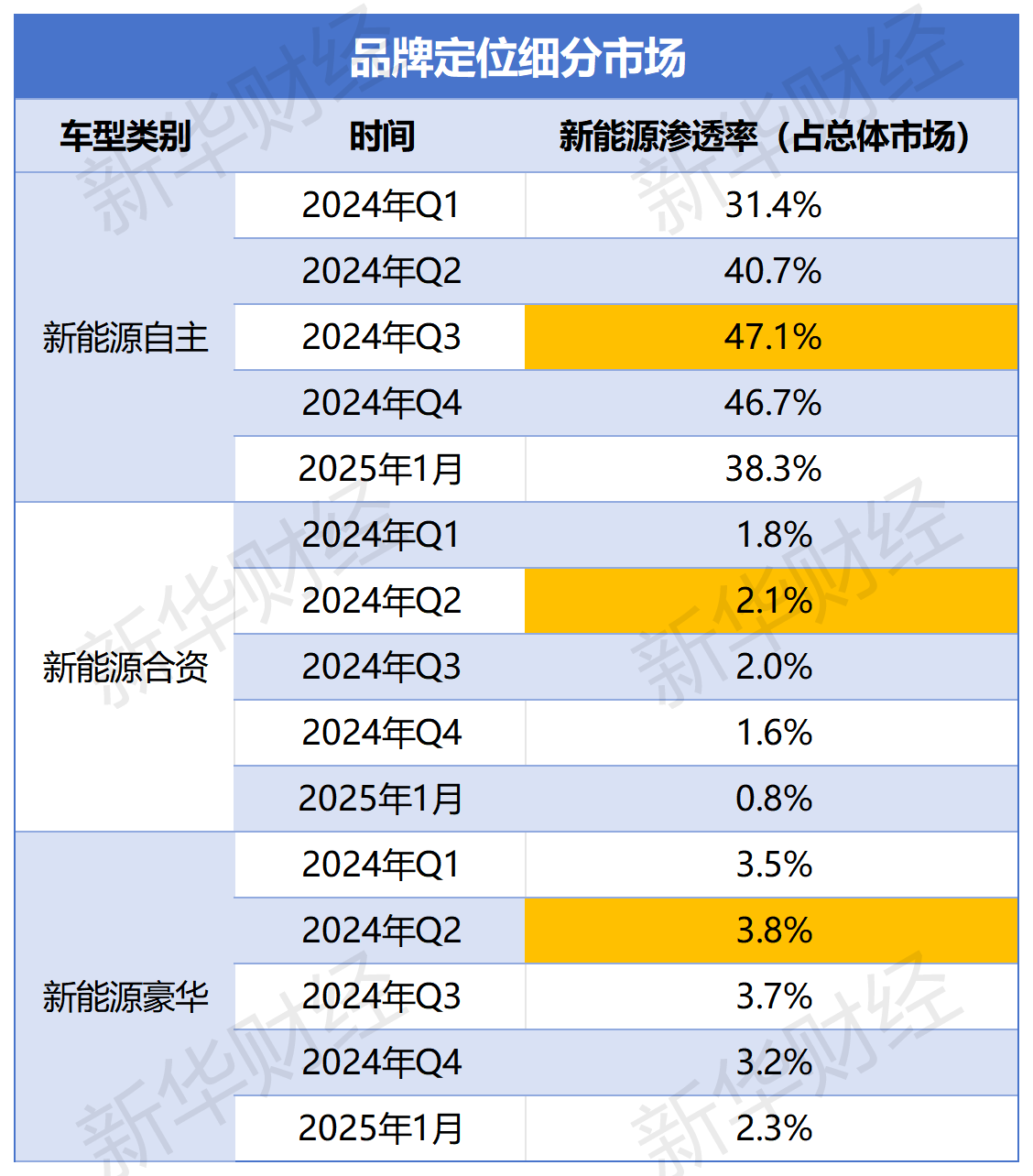

按品牌定位划分,各阵营新能源渗透率均回调,但幅度差异显著。自主品牌波动最大,渗透率从2024年三季度的高位回落至2025年1月的38.3%,跌幅达8.8个百分点;合资与豪华品牌调整相对缓和,分别下降1.3和1.5个百分点。

这种竞争态势意味着我国汽车市场正进入新旧动能转换的关键期。

双线突围:自主品牌仍是赢家

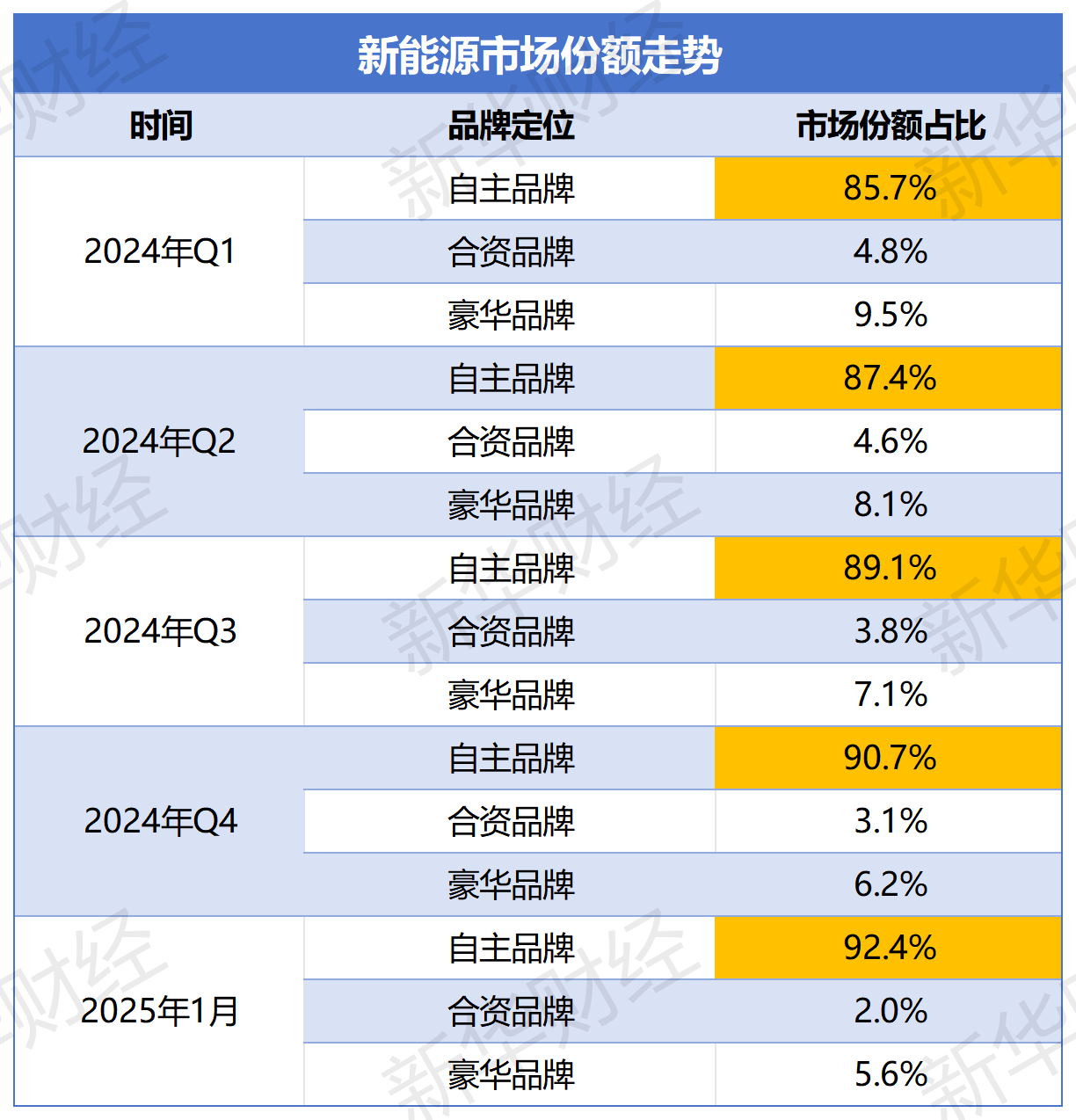

尽管自主品牌新能源渗透率跌幅较大,但深入分析可知,无论在新能源还是燃油车市场,自主品牌均非失意者。在新能源市场,自主品牌持续强化主导地位,2024年第一季度占比达85.7%,此后逐季攀升,至2025年1月市场份额逆势冲高至92.4%。而合资品牌与豪华品牌则持续走弱。

在燃油车市场,自主品牌同样展现增长韧性,市场份额不降反增。2024年第一季度以37.3%的份额创下两年新高,至2025年1月已逼近前期高点至37%。这些数据揭示了两个核心事实:其一,新能源渗透率下滑主要源于合资、豪华及外资品牌萎缩;其二,燃油车市场回暖的核心驱动力来自自主品牌。

双轨竞逐:传统动力的价值重估

新能源渗透率走低,业内人士认为是由于燃油车折扣力度大,提振了销量。但今年2月,新能源汽车折扣力度提升,因此渗透率可能回升。尽管短期波动明显,但机构对新能源汽车长期前景乐观,高盛预测2025年中国新能源渗透率将突破60%。

值得关注的是,行业共识强调维持燃油车产业基础,保证基本产销规模,稳定产业链,确保出口优势和可持续性。工业和信息化部装备工业一司副司长也表示,要同步推动内燃机技术发展,激发传统能源汽车和内燃机厂商发展合力。

在复杂市场环境中,自主品牌构筑护城河,采取“新能源巩固技术优势,燃油车夯实规模基础”的双轨策略,整体市占率持续保持在高位。

新能源渗透率的波动和燃油车回暖反映了成熟产业链的韧性价值,油电博弈的终局并非替代,而是在竞争中找到独特发展范式。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。