多因素共振,创新药投资机会显现

AI导读:

今年一季度,医药板块表现分化,创新药子板块表现尤为亮眼,跑出了明显的超额收益。这得益于创新药政策环境企稳等多重因素的催化。本文将从政策环境、创新出海、头部企业扭亏等方面解析创新药的投资机会。

01

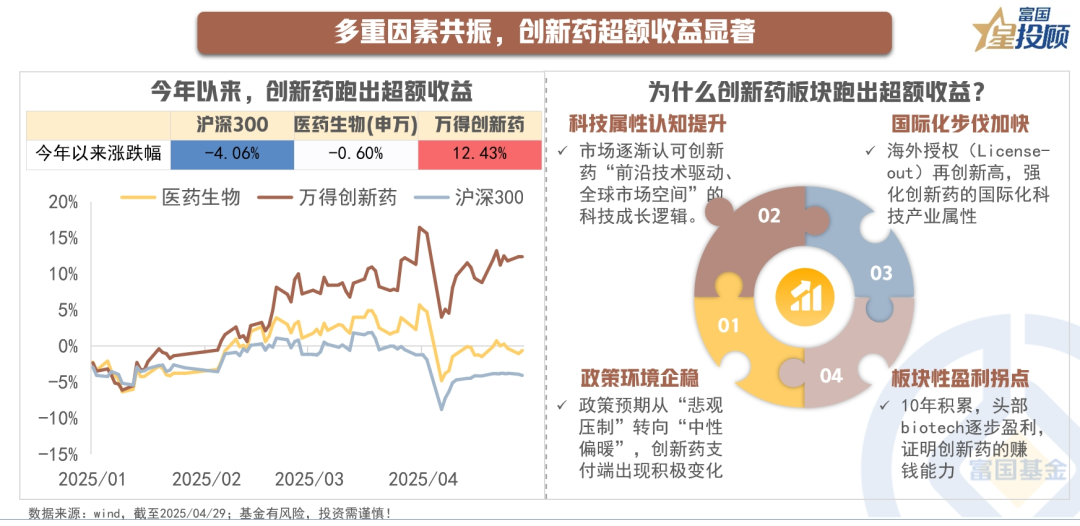

多因素共振,创新药跑出超额收益

今年一季度,医药板块表现分化,创新药子板块表现尤为亮眼,相较沪深300指数,创新药跑出了明显的超额收益。这得益于创新药政策环境企稳、科技属性被市场重新认识、国际化步伐加快以及头部企业业绩扭亏等多重因素的催化。4月以来,受国际关税环境变化等因素影响,全球风险资产承压,A股医药板块包括创新药也受到影响,出现波动。那么,站在当前时点,创新药的投资逻辑是否发生了变化?

02

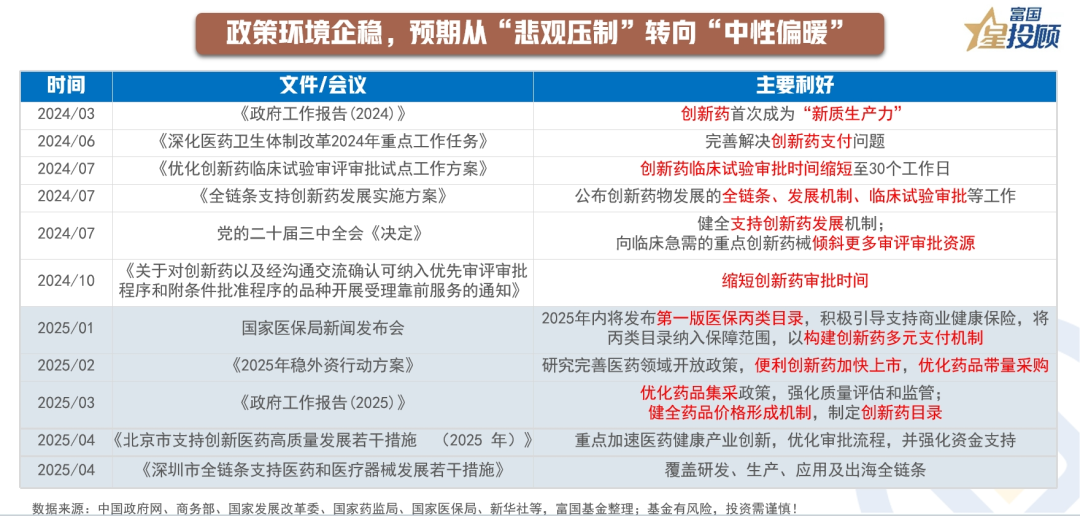

政策环境企稳,预期由“悲观”转向“中性偏暖”

政策层面,支付端、审批端、价格端频频释放暖意,带动政策预期由“悲观压制”转向“中性偏暖”。例如,2025年政府工作报告提出优化集采政策、健全药品价格形成机制、制定创新药目录等;国家医保局计划于2025年推出首版丙类药品目录,通过“基本医保+商保”协同模式,为高值创新药提供补充支付路径。近期,北京、深圳等地发布创新药支持政策,随着全国各地全链条支持创新药发展政策的逐步落地,创新药生态有望逐步改善,对板块估值的束缚也将进一步缓解。

03

创新出海优势显著,国际化步伐加快

国内创新药企经过多年研发积累和技术平台搭建,在全球商业拓展中展现出强劲吸引力。近年来,对外授权数量持续提升,2024年达到新高峰,总交易金额达519亿美元。2025年初以来,国产创新药企业已完成多笔对外授权交易,凸显了“前沿技术驱动、全球市场空间”的科技成长逻辑。

04

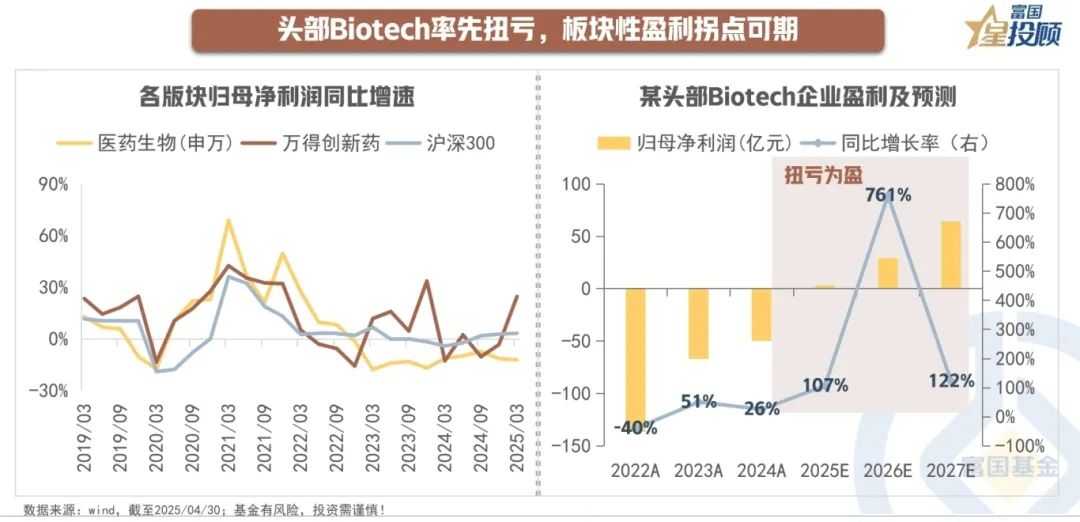

头部企业率先扭亏,盈利拐点可期

从医药板块年报及一季报来看,创新药细分业绩增长显著。这得益于中国创新药历经10年积累,逐步迈向商业化兑现期。随着创新品种上市放量及海外授权里程碑付款密集确认,头部企业率先实现扭亏为盈,板块性的盈利拐点已初现端倪。

05

机构增配医药,创新药成共识

从资金面来看,创新药今年也获得了机构资金的青睐。基于剔除股价自然上涨的配置系数视角,25Q1相较于24Q4,主动权益基金明显增配医药,其中创新药成为共识度较高的加仓方向。据天风证券统计,主动型医药基金前十大医药重仓股中,创新药的持仓占比从24Q4的23%提升至25Q1的34%;而对于剔除医药基金后的主动全基,创新药的持仓占比也从24Q4的4%提升至25Q1的9%。

06

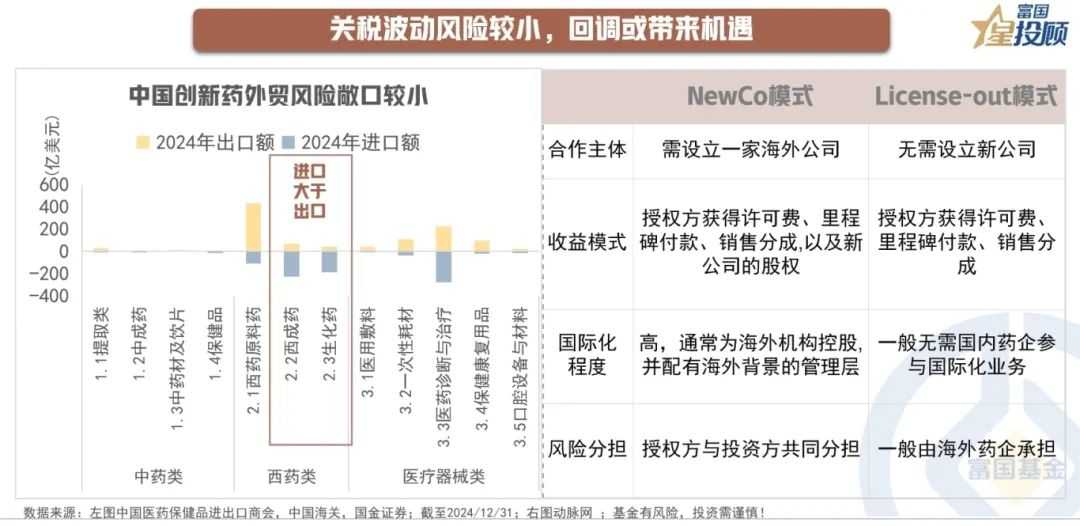

关税波动影响有限,回调带来机遇

2025年以来,“关税风暴”再度来袭,给全球贸易带来了不确定性。但中国创新药或能展现出相对韧性。一方面,中国西成药和生化药进口金额远大于出口金额,外贸风险敞口较小;另一方面,中国创新药出海多采用License-out模式、NewCo模式等,本质上属于知识产权交易,不直接受贸易政策变化的影响。因此,短期的波动或带来再配置的机遇。

07

国际会议催化节点,关注临床数据

美国癌症研究协会(AACR)年会于2025年4月25日至30日在芝加哥召开,超120家中国药企带来了近300项新药研究结果。此外,美国临床肿瘤学会(ASCO)年会将于5月30日至6月3日举办,会议摘要标题已近日挂网。据统计,今年口头汇报研究中共有73项为中国研究,其中广受关注的Late Breaking Abstract(LBA)中,中国研究为11项,数量和占比均有所提升。短期来看,学术会议数据披露或将成为创新药板块的主要催化因素之一,值得持续关注。

08

估值处于低位,关注中长期机会

当前,创新药板块市盈率、市销率估值均处于上市以来的中枢以下。随着2025年多个重磅临床数据读出和海外授权催化,板块有望继续上升。横向对比来看,创新药板块兼具α和β属性,值得投资者关注其中长期的超额投资机会。

(文章来源:富国基金)

(原标题:8幅图解析创新药投资机会)

(责任编辑:66)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。