【风口研报】工信部有序推进算电协同 绿电板块有望迎价值重估新机遇

AI导读:

A股三大指数今日集体小幅上涨,截止收盘,沪指涨0.07%,深证成指涨0.10%,创业板指涨0.31%。沪深京三市成交额超过2.4万亿,较昨日缩量逾1700亿。行业板块涨少跌多,电子化学品、元件、煤炭、电力板块涨幅居前,IT服务、互联

A股三大指数今日集体小幅上涨,截止收盘,沪指涨0.07%,深证成指涨0.10%,创业板指涨0.31%。沪深京三市成交额超过2.4万亿,较昨日缩量逾1700亿。行业板块涨少跌多,电子化学品、元件、煤炭、电力板块涨幅居前,IT服务、互联网电商、通信服务、软件开发板块跌幅居前。个股方面,上涨股票数量接近2000只,逾60只股票涨停。氦气概念股强势领涨,华特气体20cm涨停,金宏气体、广钢气体涨逾10%。

4月21日上午,工信部介绍了2026年一季度工业和信息化发展情况,工信部副部长张云明表示,下一步工信部将引导算力基础设施按需有序建设,推动绿色电力与算力协同布局,推进算力自动化监测全域覆盖,完善中国算力平台,促进算力供需精准对接,提升算力资源利用效率。

此外近日,国务院以“统筹能源安全和绿色低碳转型,加快建设新型能源体系”为主题,进行第十九次专题学习。要充分挖掘可再生能源供给潜力,加快推进西北地区风电光伏、西南地区水电、东部地区海上风电等清洁能源基地建设,大力发展分布式光伏、分散式风电,因地制宜开发生物质能、地热能、海洋能,促进新能源集成融合开发。

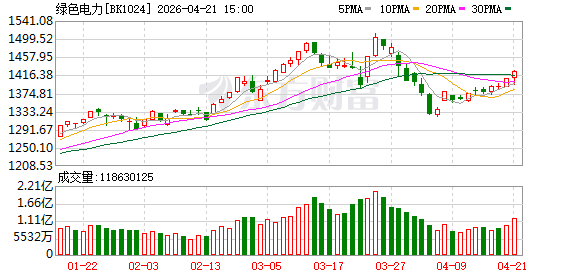

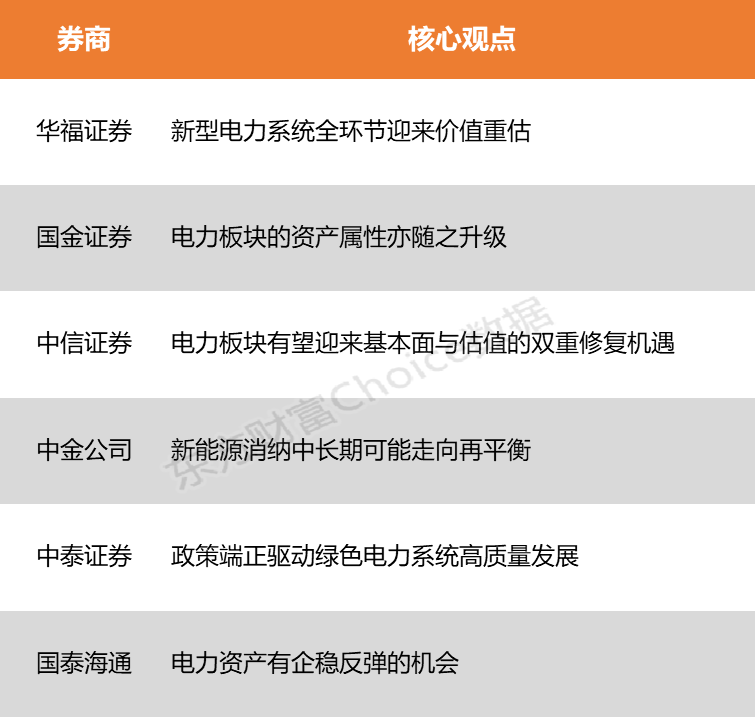

华福证券表示,算电协同加速推进,绿电直供与电网数智化双向赋能,新型电力系统全环节迎来价值重估。国金证券指出,电力资产具备高资本密度、低替代性与长期存续能力,在全球不确定性上升、能源安全约束强化以及算力需求爆发的背景下,这类资产的定价逻辑正在发生结构性变化。

华福证券:新型电力系统全环节迎来价值重估

算电协同加速推进,绿电直供与电网数智化双向赋能,新型电力系统全环节迎来价值重估;在政策支持与绿电总体过剩背景下,绿电直供成为提升消纳的关键方式,区域绿电聚合与直接交易有望成为主流商业模式,同时电网数智化借助数字化与AI技术提升电力供需预测及相关市场化交易能力,光储、电网,以及电网数智化、虚拟电厂等技术方向或迎投资机会。

国金证券:电力板块的资产属性亦随之升级

电力资产具备高资本密度、低替代性与长期存续能力,在全球不确定性上升、能源安全约束强化以及算力需求爆发的背景下,这类资产的定价逻辑正在发生结构性变化,市场开始从“收益分配”转向“系统重要性”,电力板块的资产属性亦随之升级。因此,有必要从资产本质出发,对电力板块进行重新定位。

中信证券:电力板块有望迎来基本面与估值的双重修复机遇

美伊冲突持续冲击全球能源供应链,凸显能源自主可控的必要性。我国能源消费结构多元,对外依赖风险整体可控;清洁能源转型成效显著,但基建与高端制造领域仍待发展提升。在保障能源安全与推动能源转型的诉求下,预计电价政策将陆续出台推动电价提前触底回升,提振电力行业的投资积极性,电力板块有望迎来基本面与估值的双重修复机遇。

中金公司:新能源消纳中长期可能走向再平衡

进入“十五五”,新能源行业发展重点从规模转向消纳,随着绿电直连、零碳园区、算电协同、绿色燃料等消纳新方向发展,新能源消纳中长期可能走向再平衡。

中泰证券:政策端正驱动绿色电力系统高质量发展

政策端正通过强制性技术门槛与全流程监管双轮驱动绿色电力系统高质量发展,绿电并网标准趋严将加速淘汰低质产能,提升优质资产运营效率与系统稳定性。

国泰海通:电力资产有企稳反弹的机会

电价好转,电力资产有企稳反弹的机会。近期广东江苏电价好转,季节性检修和天气或是主因。在煤价相对去年同期高位的情况下,电厂成本压力向下传导,甚至可获得一定超额利润补偿长协的潜在亏损,火电一季度业绩预计还不错。算电协同模式能提升低电价地区电力股的估值,行业前期跌幅较多,有一定性价比。此外,欧盟碳边境调节机制(CBAM)对电力进口提出严格要求,只认可物理真实使用、可小时级溯源、时空完全匹配的绿电进行排放抵扣。国内方面,各省份正积极推进“十五五”新能源装机规划。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。