中国银河策略:政治局会议政策预期与业绩兑现如何指导市场?

AI导读:

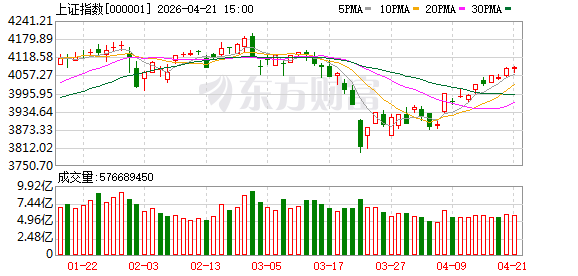

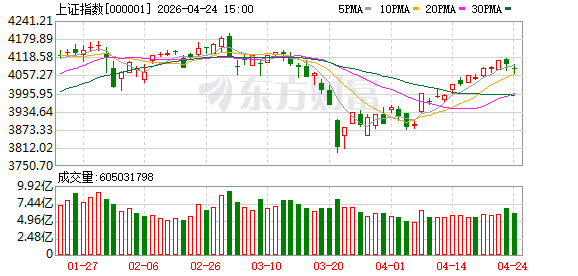

本周A股行情:(1)本周(4月20日-4月24日),A股市场震荡分化,主要宽基指数多数收涨。全A指数小幅上涨0.28%。科创50、上证50涨幅居前,分别涨2.13%、1.17%,北证50、创业板指、中证1000录得下跌。(2)从风格来看,本周大盘风格相对

本周A股行情:(1)本周(4月20日-4月24日),A股市场震荡分化,主要宽基指数多数收涨。全A指数小幅上涨0.28%。科创50、上证50涨幅居前,分别涨2.13%、1.17%,北证50、创业板指、中证1000录得下跌。(2)从风格来看,本周大盘风格相对占优;五大风格指数表现分化,其中,稳定和成长风格涨幅靠前,金融和周期风格小幅下跌。(3)从行业来看,一级行业涨少跌多。煤炭、电子、石油石化涨幅靠前,农林牧渔、综合、传媒跌幅靠前。

本周资金流向:(1)A股市场交投活跃度延续回升态势。本周日均成交额为26186亿元,较上周上升2591.51亿元;日均换手率为1.8393%,较上周上升0.13个百分点。(2)截至周四,两融余额为27242.53亿元,较上周上升532.39亿元,已连续13个交易日上升。(3)4月16日至4月22日期间,全球基金对A股净流量-38.06亿美元(前值-47.76亿美元)。其中,海外基金净流量3.83亿美元(前值3.04亿美元)。

本周估值变动:全A指数PE(TTM)估值较上周上升0.3%至23.70倍,处于2010年以来95.48%分位数;PB(LF)估值上涨0.18%至1.90倍,处于2010年以来54.67%分位数。全A股债利差为2.459%,位于3年滚动均值(3.3119%)-1.62倍标准差附近,处于2010年以来42.34%分位数水平。

A股市场投资展望:本周市场行情处在外部冲突预期反复,国内基本面与流动性修复交织的环境之中。外部地缘冲突反复扰动,国际油价维持在高位区间震荡,这也成为周内指数冲高回落的直接诱因。从内部看,国内经济基本盘修复、通胀回升趋势、流动性预期向好,共同支撑A股韧性。短期来看,下周4月中央政治局会议即将召开,关注政策指引。会议有望更多强调既定政策的落地见效与政策储备,重点加快存量政策落地;强调财政靠前发力,货币政策维持适度宽松但降息仍需时机;围绕就业优先、统筹发展和安全(粮食安全、能源安全等)、多措并举提振内需等系统性布局。同时,4月下旬正处于年报与一季报密集披露期,这将成为验证盈利修复的关键窗口。截至4月25日,已有3764家披露2025年年报,披露率68%,其中,钢铁、有色金属、电子、计算机、非银金融等归母净利润同比增速居前;1769家披露2026年一季报,披露率32%,其中,有色金属、电子、计算机、环保、石油石化等增速居前。

配置机会:关注一:科技创新、自主可控与产业景气的确定性趋势,重点关注具备业绩景气度支撑的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。关注二:受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。关注三:地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。此外,消费板块估值处于历史偏低水平,提振内需政策部署下,细分领域具备预期修复空间,关注农林牧渔、食品饮料、家用电器等。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

(文章来源:银河证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。