A股三大指数集体大涨,市场热点及机构策略解读

AI导读:

A股三大指数今日集体大涨,沪深两市成交额大幅放量。行业板块全线上涨,个股市场活跃。同时,证监会部署2025年重点工作,特朗普经济团队探讨关税新策略,美芯片股受新规冲击集体大跌,高盛、摩根大通看好中国股市前景。机构策略方面,中信证券看好信创板块投资机遇,广发证券关注建材板块底部布局机会,光大证券建议关注大盘股中科技、消费龙头,江海证券认为AR/AI眼镜行业迎来发展契机。

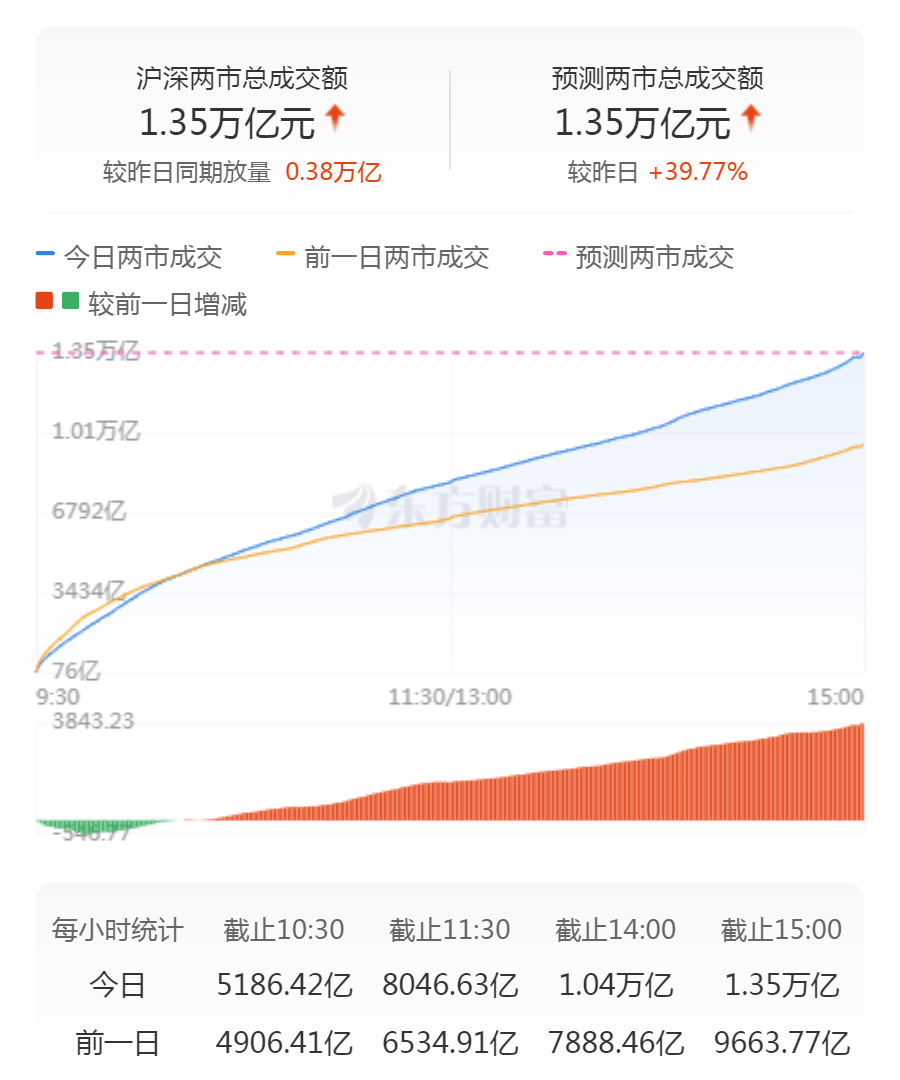

A股三大指数今日呈现强劲涨势,截至收盘,沪指攀升2.54%,报收于3240.94点;深证成指大涨3.77%,报收于10165.17点;创业板指更是飙升4.71%,报收于2075.76点。沪深两市成交额显著放大,达到1.35万亿元,较前一交易日激增3843亿元。

行业板块表现异常亮眼,全线飘红。电机、软件开发、仪器仪表、互联网服务、通用设备、文化传媒、消费电子、专用设备、汽车零部件等板块涨幅尤为突出,展现出市场的广泛活跃度。

个股市场同样喜人,上涨股票数量突破5300只大关,涨停股票更是超过150只。其中,机器人概念股再度掀起涨停潮,三花智控等30余股强势涨停。小红书概念股也集体发力,壹网壹创等多股涨停。此外,大金融股迎来反弹,国盛金控等个股涨停,为市场增添了不少活力。

今日市场要闻

证监会部署2025年五大重点工作,旨在稳定市场预期、深化投融资改革

1月13日,证监会召开2025年系统工作会议,全面总结2024年工作成果,并精心部署2025年重点工作。会议着重强调,要坚持稳中求进、以进促稳的总基调,持续推动资本市场新“国九条”和“1+N”政策体系落地生根、开花结果。

特朗普经济团队探讨关税新策略:计划逐月渐进上调2%-5%

据媒体报道,美国候任总统特朗普的经济顾问团队正酝酿一项新的关税策略,即逐月缓慢提高关税,以逐步增强谈判筹码,同时努力避免通胀过快上升。据悉,该策略可能涉及每月上调关税约2%至5%,并需借助《国际紧急经济权力法》赋予的行政权力实施。然而,该建议目前仍处于早期阶段,尚未正式提交给特朗普本人。

美芯片股受新规冲击集体大跌,英伟达等强烈不满

当地时间1月13日,美国政府宣布实施新的AI芯片管制规定,限制美企向多数国家出售芯片的算力。英伟达政府事务副总裁Ned Finkle发表文章批评称,拜登政府的这一举措试图通过误导性的“AI扩散”规则限制主流计算应用权限,严重威胁全球创新和经济增长。

高盛、摩根大通看好中国股市前景

高盛最新研报预测,MSCI中国指数和沪深300指数有望在2025年底实现约20%的涨幅。同时,摩根大通也在最新报告中指出,随着特朗普对华政策和中国回应的逐渐明朗,中国股市预计将在今年1月底前后迎来重要转折。

小红书国际版走红,带动相关概念股上涨

随着TikTok禁令担忧加剧,中国社交媒体应用RedNote(小红书国际版)在美国迅速走红,成为苹果应用商店下载量最高的免费应用程序。截至1月13日,小红书已登顶苹果应用商店下载榜,引发市场广泛关注,并带动相关概念股上涨。

机构策略观点

中信证券:信创板块投资机遇显现

中信证券研报指出,拜登政府拟进一步限制算力出口,这将倒逼自主可控需求增长。同时,我国内部政策强化支持,引领信创招标落地提速。在此背景下,信创发展兼具迫切性及确定性。中信证券看好2025年信创板块的投资机遇。

广发证券:关注建材板块底部布局机会

广发证券研报认为,当前建材行业景气度虽仍在左侧,但各板块已陆续筑底。考虑到行业底部龙头企业的经营韧性十足,建议关注成长性较强、估值弹性大的消费建材板块,以及盈利处于底部、供给端出现积极变化的水泥玻璃龙头和玻纤龙头等。

光大证券:大盘股中科技、消费龙头受关注

光大证券研报指出,宏观审慎调节参数上调有助于人民币汇率企稳,进而提振市场信心。随着人民币汇率企稳,跨境资金净流出趋势有望缓解,同时外资或具备一定的净流入预期。在此背景下,可留意更受外资偏好的大盘股中的科技、消费等龙头企业。

江海证券:AR/AI眼镜行业迎来发展契机

江海证券研报称,根据Trendforce数据,2024年全球VR与MR头戴设备出货量同比增长8.8%。英伟达、鸿海、阿里云等厂商纷纷布局AR/AI眼镜市场。预计未来行业技术发展将加速,推动相关需求增长。江海证券建议关注产业链相关公司的发展机遇。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。