兆易创新拟控股苏州赛芯,加速模拟芯片布局

AI导读:

兆易创新计划通过收购并控股去年撤回科创板IPO申请的苏州赛芯,加速在模拟芯片领域的布局。此次交易完成后,兆易创新将成为苏州赛芯的控股股东,推动公司模拟业务长远发展。

继科创板公司希荻微于11月4日宣布收购新三板摘牌公司诚芯微100%股份后,兆易创新也计划通过收购并控股方式,拿下去年主动撤回科创板IPO申请的苏州赛芯。这一动作标志着兆易创新在模拟芯片领域的进一步布局。

值得注意的是,希荻微与兆易创新所收购的两家公司,均以模拟芯片为主业。此次兆易创新拟与合肥石溪兆易创智创业投资基金合伙企业(有限合伙)、合肥国有资本创业投资有限公司、合肥国正多泽产业投资合伙企业(有限合伙)共同出资,收购苏州赛芯电子科技股份有限公司全体股东合计持有的70%股份。

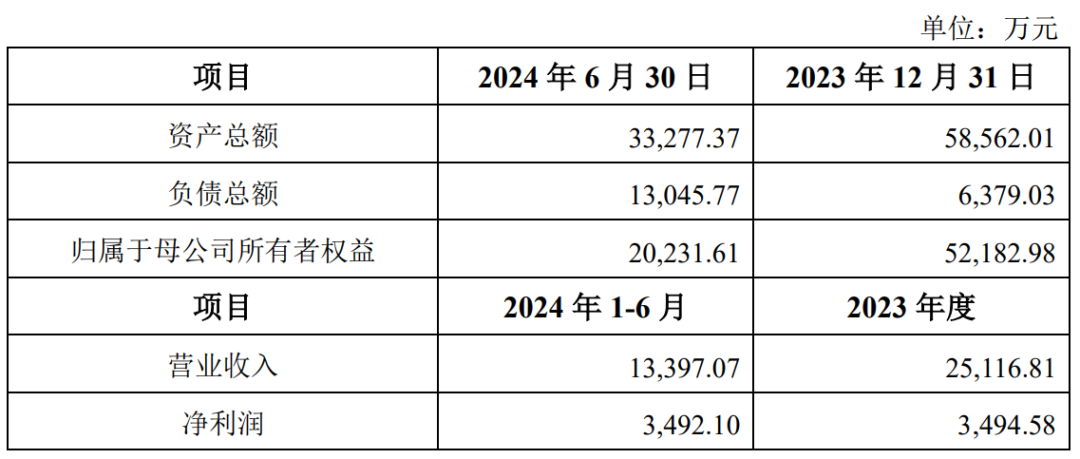

据评估公司评估,苏州赛芯100%股权的评估值为8.31亿元,参考此评估值,70%股权的交易价格确定为5.81亿元。其中,兆易创新以现金3.16亿元收购约38.07%股份,成为此次收购的主力军。而石溪资本、合肥国投及合肥产投则分别收购约12.05%、18.07%及1.81%的股份。此外,石溪资本将表决权委托给兆易创新,合肥国投、合肥产投则与兆易创新签署了一致行动协议。这意味着,交易完成后,兆易创新将正式成为苏州赛芯的控股股东。

苏州赛芯专注于模拟芯片的研发、设计与销售,产品涵盖锂电池保护芯片、电源管理芯片等,广泛应用于移动电源、智能穿戴及其他通用领域。尽管该公司曾在2022年6月提交科创板IPO申请,但于2023年4月主动撤回。兆易创新表示,模拟芯片是公司的重要战略方向,此次收购是推动公司模拟战略的重要举措,有助于公司在销售规模、产品深度和广度等方面实现长远发展。

从业绩来看,苏州赛芯表现不俗。2023年营收为2.51亿元,净利润为3494.58万元;2024年上半年营收已达1.34亿元,净利润为3492.1万元。这一业绩与已在科创板上市的模拟芯片公司赛微微电相近。此次收购也获得了市场的认可,一位TMT投研人士表示,兆易创新的收购价格相对便宜,虽然收购资产并非特别稀缺,但属于小“独角兽”级别。

在此次转让苏州赛微股权的股东中,不乏知名投资机构。其中,元禾系基金和锂电池龙头欣旺达旗下基金及其实际控制人王明旺均获得了约23倍的回报。苏州赛微原实际控制人谭健也获得了约10倍的回报。这显示出市场对苏州赛芯未来发展的看好以及对兆易创新收购决策的认可。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。