A股市场新态势与投资策略

AI导读:

本文分析了2025年初A股市场的缩量下跌趋势及后续反弹情况,提出理性看待短期调整、关注长期价值的投资策略。同时,文章还探讨了当前股市的性价比、新“国九条”后A股生态的变革以及低利率时代下的资产配置策略。

2025年初,A股市场一改往日震荡态势,呈现出缩量下跌的趋势。截至2025年1月10日,上证指数已累计下跌超过5%,但随后市场出现反弹。面对这一波动,投资者纷纷寻求应对策略。以下数据或许能为我们提供一些有益的启示。

理性看待短期调整,着眼长期价值

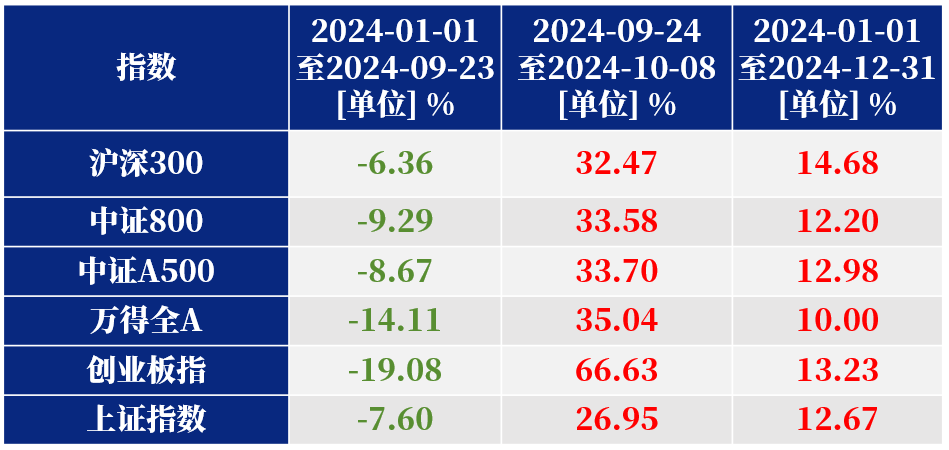

回顾2024年,市场情绪在9月24日前一度悲观,上证指数跌至2635点,成交量也大幅萎缩至4800亿。截至2024年9月23日,全A市场下跌14.11%,仅有银行、家电、公用事业三个行业年内实现正收益。然而,随着政策面的回暖,在接下来的6个交易日(9月24日至10月8日)里,全A市场涨幅高达35%。

当我们再次审视2024年的“V”字反转时,不难发现,尽管万得全A指数在全年上涨了10%,但其中的35%涨幅却集中在这6个交易日内。这意味着,如果投资者错过了这段反弹期,其全年收益可能仍为负。因此,在情绪悲观时离场虽能规避短期下跌,但也可能错失后续的大幅上涨。因此,理性看待短期市场噪音,关注长期价值,逆向布局,或成为更为明智的选择。

数据来源:Choice数据,兴证全球基金,2024年1月1日至2024年12月31日,不作投资推荐

当前股市性价比凸显

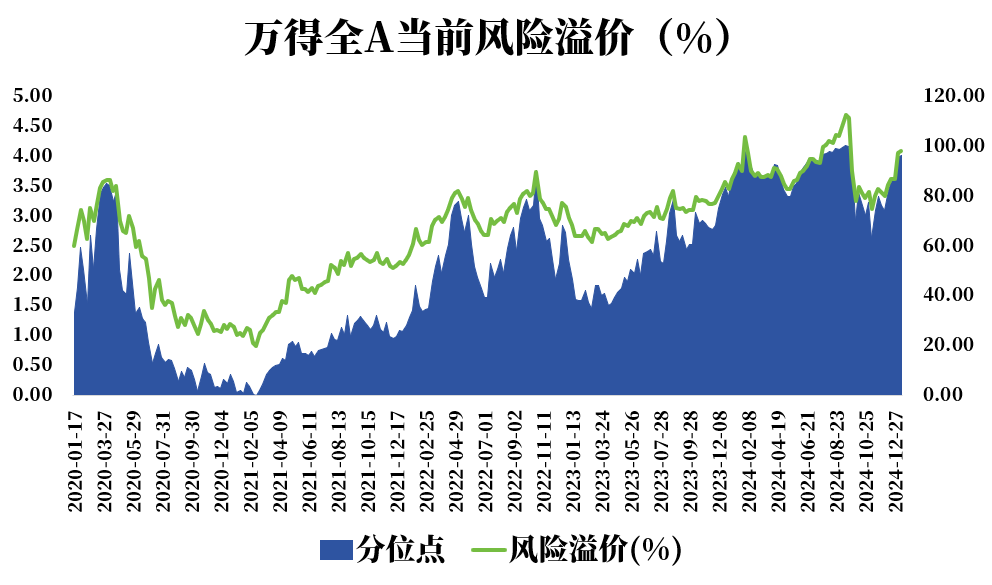

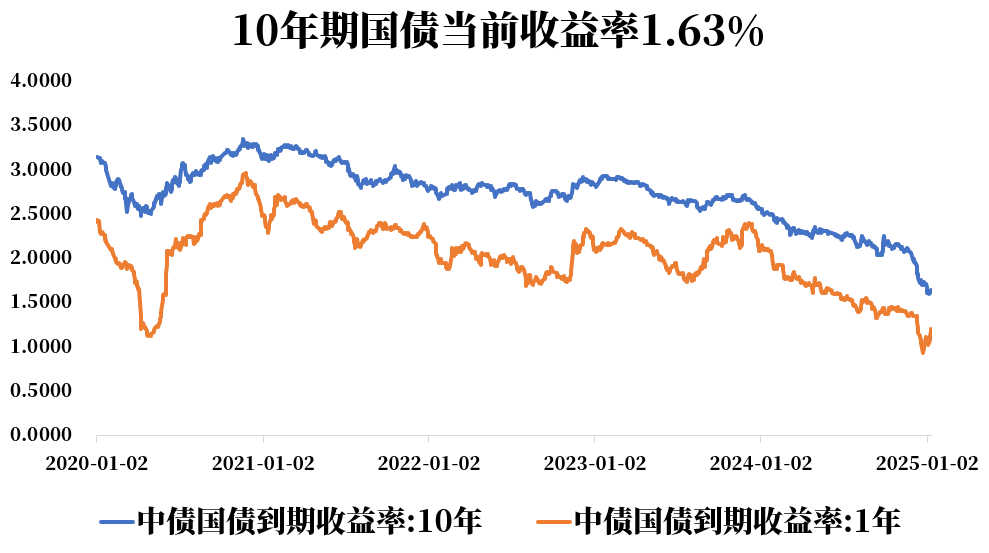

从股权风险溢价的角度来看(股权风险溢价=1/市盈率-10年期国债收益率,数值越高表示指数性价比越高),随着10年期国债收益率突破1.63%,股市出现调整,A股资产的性价比相对提升。截至2025年1月10日,万得全A的风险溢价水平已达到过去5年的96.06%高位。

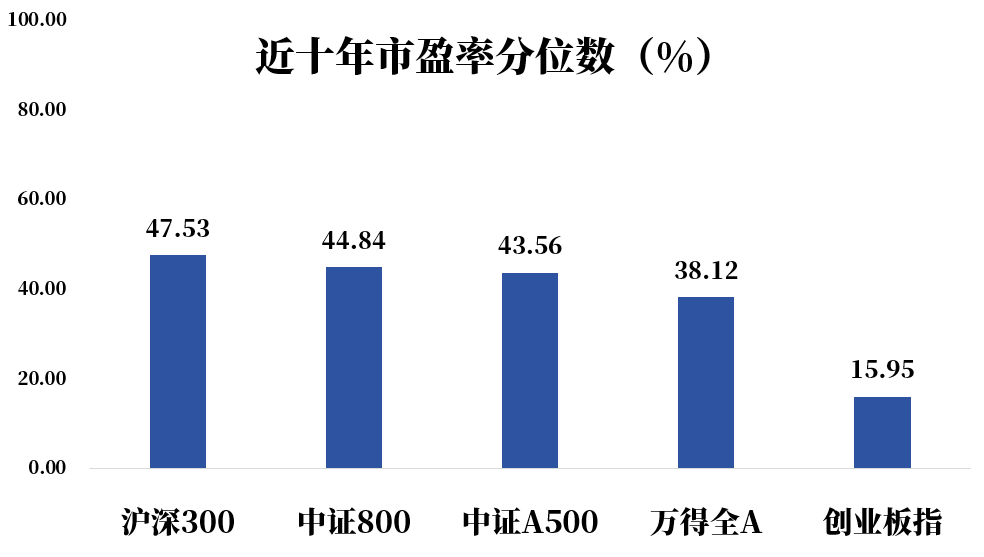

同时,从估值视角出发,主流宽基指数的十年估值分位均在历史50%分位以下,其中创业板估值分位更是低至近十年的16%分位,显示出当前指数的估值仍处于合理偏低的水平。

数据来源:Choice数据,兴证全球基金,2020年1月10日至2025年1月10日及2015年1月10日至2025年1月10日,不作投资推荐

新“国九条”后,A股生态迎来变革

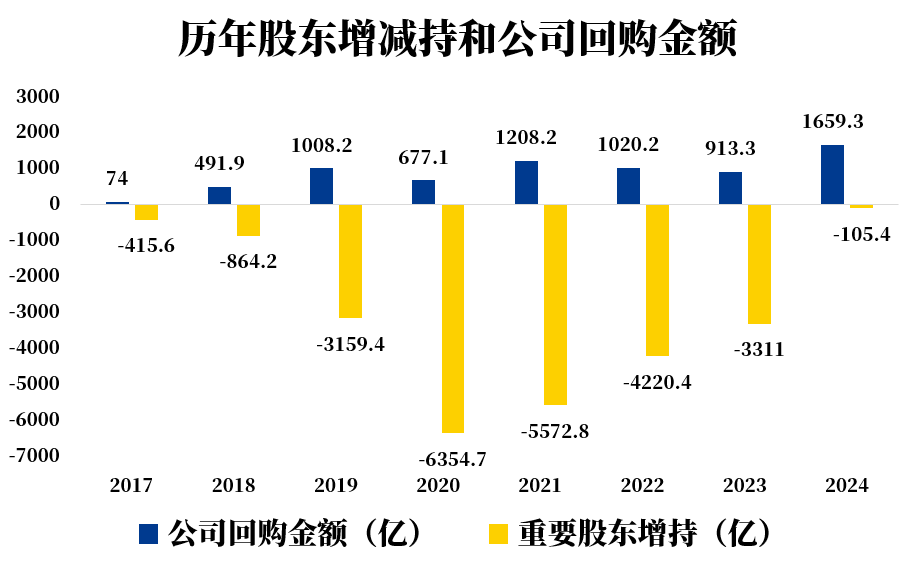

2024年,随着新“国九条”的推出,A股市场逐渐从“融资市”向“投资市”转变,制度层面更加强调“以投资者为本”。2024年全年,股东增持和公司回购情况明显改善,上市公司回购金额超过1659.3亿,远超过往年份。同时,上市公司重要股东由去年全年净减持超3300亿转变为减持105亿,对市场资金面的消耗大幅下降。这些变化表明,随着市场结构的优化、中长期资金的入市以及资本市场创新政策的推出,A股市场的生态已经发生了内生性变革。

数据来源:Choice数据,兴证全球基金,2017年1月1日至2024年12月31日,不作投资推荐(注:原文中的“不做投资腿甲”应为笔误,已更正为“不作投资推荐”)

低利率时代下的资产配置策略

在经济增速放缓、货币政策宽松的大背景下,10年期国债收益率已下行至1.63%,多家国有大行1年期定存利率也降至1.1%(截至2025年1月10日)。尽管存款收益率一再下调,但在股市、楼市、实体回报率表现不佳的情况下,居民存款仍在快速增长。2022年至2023年,居民年存款增量突破17万亿。从居民存款增量与GDP的比重来看,2021年占比为8.6%,而2022年和2023年的增量占比分别高达14.8%和13.2%,为2009年以来最高位。

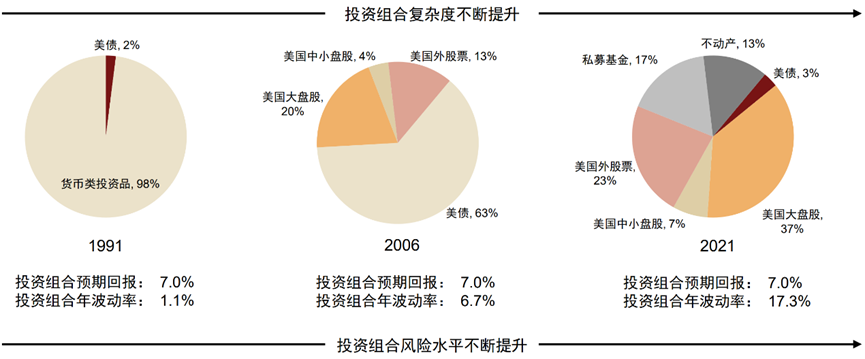

放眼全球,美国、日本、欧洲都曾经历过低利率时代。面对高企的存款增速和未来可能较低的收益水平,投资者需要调整资产配置策略。参考美国经验,在无风险利率下行的背景下,要提高资产组合的整体收益率,一方面需要提高风险偏好,增加权益资产的占比;另一方面也要增加多元资产品种的搭配,根据各类资产之间的相关性进行分散配置,以控制波动并提升风险收益比。

数据来源:Choice数据,兴证全球基金,2020年1月1日至2025年1月10日及中金公司,1991年至2021年,不作投资推荐

站在新一年的起点,投资者将面临较低的利率环境和更加复杂的投资环境。尽管绝大多数投资者厌恶风险和波动,但风险和收益往往成正比。正如巴菲特所言:“与其预测风雨,不如打造方舟。”在多元资产配置策略的指导下,投资者可以根据自身的风险偏好,通过构建多元资产组合、适当提升权益资产占比、拉长投资周期等方式,在不断变化的市场中努力实现长期回报。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。