思看科技成功过会,科创板IPO案例再引关注

AI导读:

思看科技成为证监会发布“科创板八条”后首家成功过会的科创板拟IPO企业。其募资额度与募投项目结构的调整优化、高附加值属性和IPO前分红备受关注,引起业界广泛讨论。

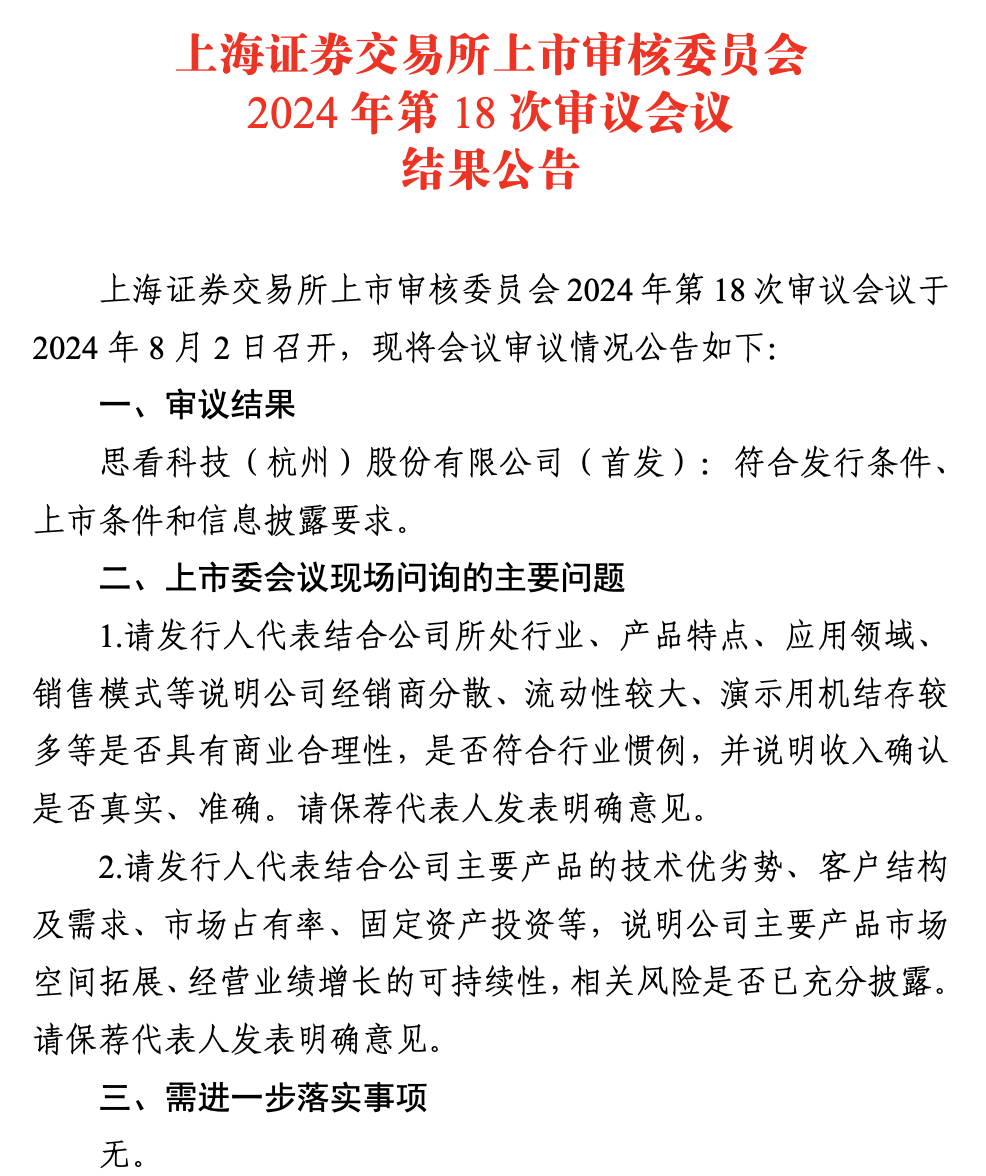

上交所上市审核委员会于今日(8月2日)审议通过了思看科技(杭州)股份有限公司(下称“思看科技”)的首发上市申请,且无需进一步落实事项。这标志着思看科技成为证监会发布“科创板八条”并修订科创属性评价指标后,首家成功过会的科创板拟IPO企业。此消息引起了业界的广泛关注,并对思看科技及其他已过会企业的IPO案例进行了深入研究。

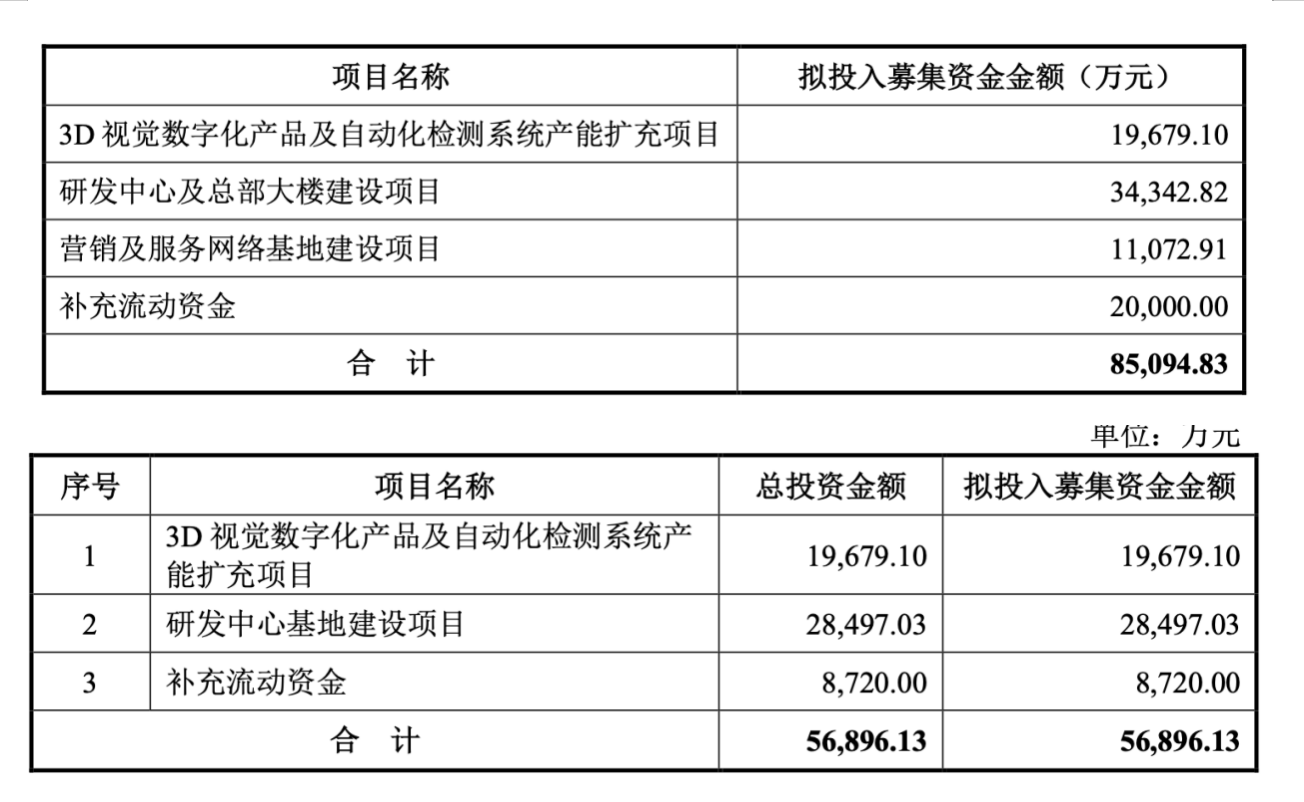

在审核问询过程中,思看科技对其募集资金额度、募投项目结构进行了调整优化。具体而言,思看科技将原募投项目中的“研发中心及总部大楼建设项目”调整为“研发中心基地建设项目”,并取消了“营销及服务网络基地建设项目”,同时减少了补充流动资金的额度。这一调整旨在使募集资金更加聚焦科技创新,提升资金使用效率。

(思看科技募投项目调整前后对比:上图为调整前下图为调整后)

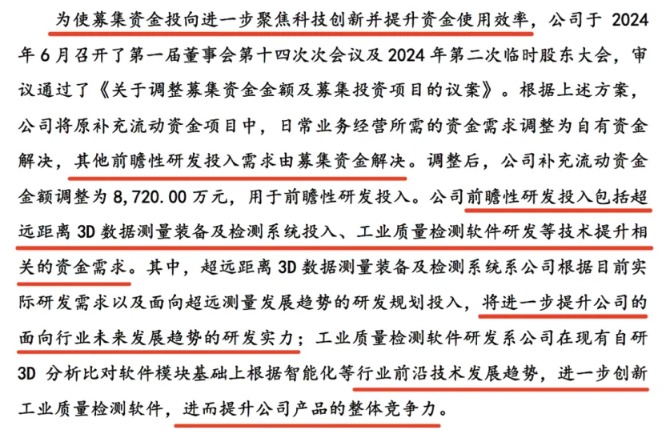

思看科技在招股书(上会稿)中明确阐述了调整的原因,并指出部分日常业务经营所需资金将由公司自行解决,而募集资金将主要聚焦在其他前瞻性研发投入需求上。此外,新“国九条”发布后,联芸科技和凯普林等科创板拟IPO企业也对其募投项目进行了类似的调整优化。

(思看科技招股书上会稿中对调整募资额度的表述)

这些调整引起了业界的广泛关注,市场人士认为,优化募投项目结构可以促进企业更加聚焦行业未来科技发展方向及研发创新需要。这或许意味着监管层正通过鼓励拟上市企业进行调整优化,促进其更加聚焦“硬科技”及创新研发投入。虽然短期内可能会对企业的估值造成一定波动,但长期来看,这将更有利于企业的长期发展。

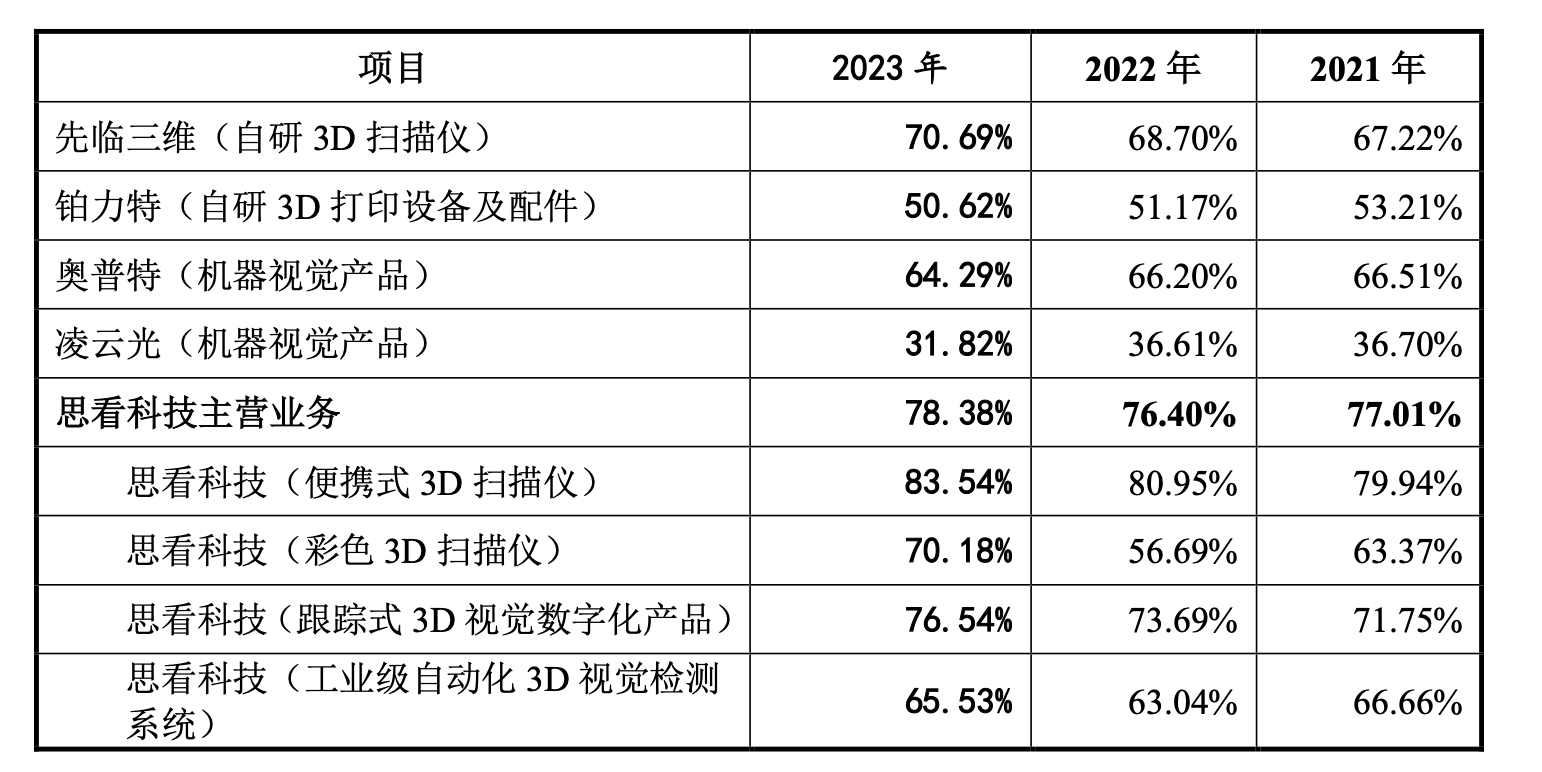

此外,思看科技的高附加值属性和IPO前分红也备受关注。根据招股书(上会稿),思看科技预计2024年1-6月的营收为1.44亿元-1.54亿元,且报告期内公司综合毛利率均在70%以上。市场人士指出,思看科技的业务属于典型的高附加值行业,营收体量虽不大但毛利率较高,说明其利润较高。同时,思看科技IPO过会也表明,企业营收体量并非绝对的判断标准,而其“硬科技”水平和具体表现或许才是核心。

(思看科技业务毛利率高于同行可比公司近似业务)

在IPO申请前,思看科技也进行了分红。虽然分红金额并未触及监管新规定义的“清仓式分红”标准,但市场人士认为,IPO审核并非绝对排斥分红,但不建议企业按照规则划定的上限贴线分红。此外,上交所在思看科技的两轮审核问询中,均关注到该公司的“房地产业务问题”,并要求其说明购置多项商业房产、购置商业房产后仍将大额募集资金用于研发中心及总部大楼建设的必要性及合理性。思看科技已出具相关承诺函,承诺募集资金不会用于或变相用于房地产业务。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。