科创板半导体企业华羿微电IPO终止

AI导读:

科创板半导体企业华羿微电IPO终止,公司研发投入占比不高,业绩出现亏损,关键设备依赖进口成风险。在报告期内,公司估值曾翻倍,但如今IPO终止,未来发展蒙上阴影。

近期,科创板半导体产业链企业的IPO之路频现波折,其中,华羿微电子股份有限公司(简称华羿微电)于6月7日晚间被曝出IPO终止。据上交所官网披露,因华羿微电及其保荐人天风证券主动撤回发行上市申请,根据规定,上交所决定终止其发行上市审核。

华羿微电自去年6月30日申报获受理后,在约一个月后收到问询,但直至终止审核,公司都未回复首轮问询。华羿微电自称是国内知名的以高性能功率器件研发、设计、封装测试、销售为主的半导体企业,其冲刺科创板备受瞩目。然而,其研发投入占比并不算高,报告期三年中有两年研发投入占比不足4%。

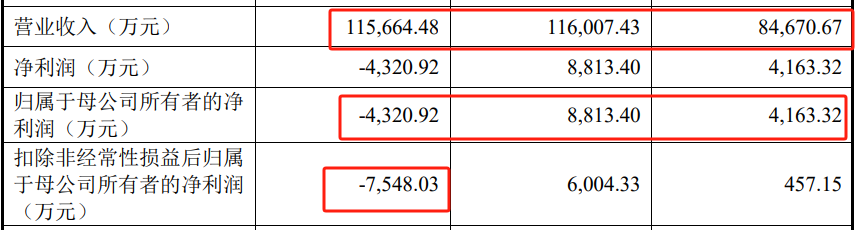

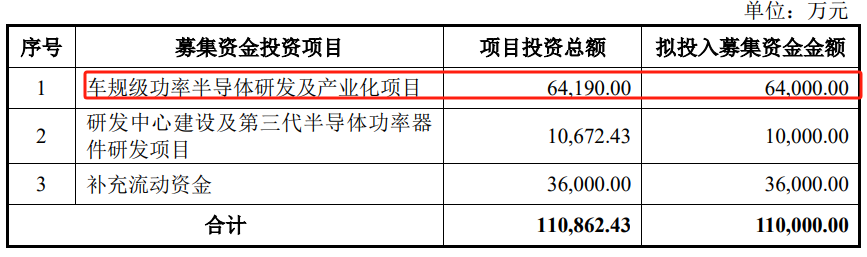

业绩方面,华羿微电在报告期最后一年(2022年)净利润开始出现数千万元的亏损,即便在享受了大额政府补助后,依旧未能扭转颓势。此外,公司固定资产投资较重,此次IPO原计划募资11亿元,其中一半以上将投向“车规级功率半导体研发及产业化项目”。然而,公司关键设备依赖进口,若未来国际贸易摩擦加剧,进口设备可能面临使用受限或采购受限的风险。

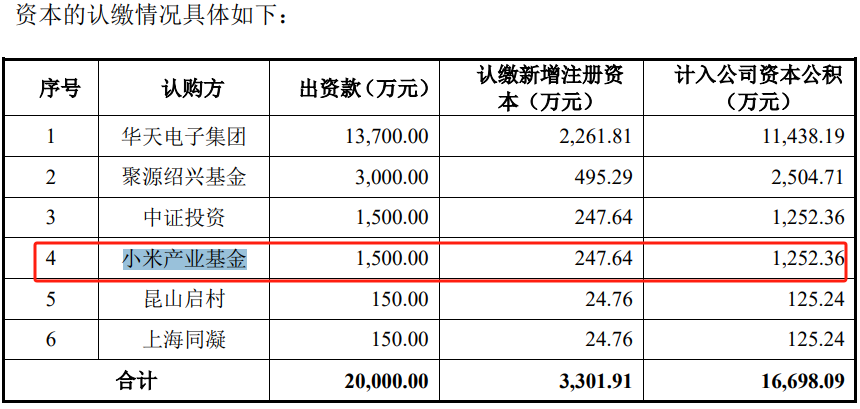

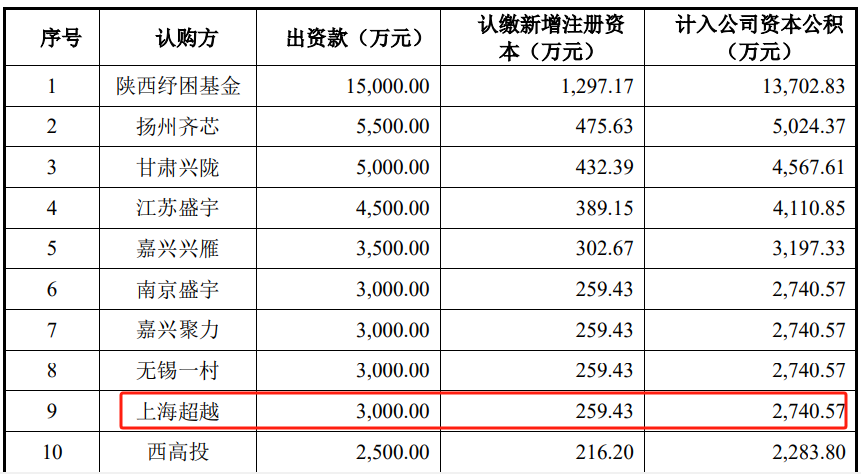

值得注意的是,华羿微电在报告期内的2021年,半年内完成了两轮融资,估值从约22亿元翻倍至约48亿元。其中,小米产业基金和国家大基金背景的上海超越等机构先后入股。然而,如今IPO终止,华羿微电的未来发展也蒙上了一层阴影。

华羿微电主营功率半导体器件,虽自称国内技术水平领先,但在全球功率器件市场中,与欧美龙头公司相比仍有较大差距。从研发投入占比来看,华羿微电并不算高,报告期各期研发投入占营业收入之比均未超过5%。

财务方面,华羿微电营收在报告期最后一年出现轻微下滑,而净利润则出现较大亏损。经营性净现金流也开始走弱,2022年大额转负。同时,公司存货账面价值快速增长,存货跌价准备也大幅增长。这些财务数据的恶化,进一步加剧了公司的经营风险。

华羿微电的另一大风险是关键设备依赖进口,这也直接关系到其IPO募投项目。若未来国际贸易环境恶化,进口设备受限,将对公司生产经营产生不利影响。而此次IPO终止,也使其募资扩产的计划落空。

在报告期内,华羿微电发生过多次股权转让和增资,其中2021年的两次增资尤为引人注目。在约半年时间里,公司估值从约22亿元翻倍至约48亿元。其中,小米产业基金和国家大基金背景的上海超越等机构先后入股,显示了市场对华羿微电未来发展的看好。然而,如今IPO终止,这些机构的投资也面临一定的风险。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。