A股开年震荡,六组数据揭示投资新方向

AI导读:

2025年初,A股市场呈现缩量下跌趋势,本文通过六组数据揭示投资新方向,包括淡化短期波动、关注长期价值、当前股市性价比凸显、新“国九条”推动A股生态变革以及低利率时代下的资产配置策略等。

2025年初,A股市场一改往日的震荡态势,呈现出缩量下跌的趋势。面对这一变化,众多投资者纷纷来信询问应对策略。以下六组数据,或许能为我们揭示投资的新方向。

短期波动需淡看,长期价值需关注

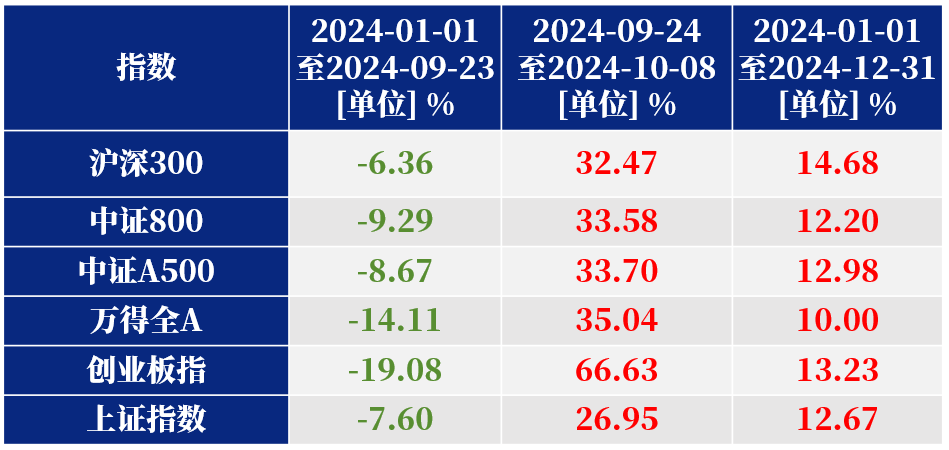

回顾2024年,市场情绪在9月24日之前较为悲观,上证指数一度跌至2635点,成交量也缩减至4800亿。截至2024年9月23日,万得全A指数下跌了14.11%,仅有银行、家电、公用事业三个行业年内实现正收益。然而,随着政策面的回暖,在9月24日至10月8日的6个交易日内,万得全A指数迅速反弹,涨幅达到了35%。这一“V”字反转揭示了一个事实:尽管2024年万得全A指数整体上涨了10%,但其中35%的涨幅是在这6个交易日内实现的。因此,如果投资者在情绪悲观时选择离场,可能会错过后续的大幅上涨。因此,淡化短期波动,关注长期价值,进行逆向布局,或许才是更为明智的选择。

数据来源:Wind,兴证全球基金,2024/1/1-2024/12/31

当前股市性价比凸显

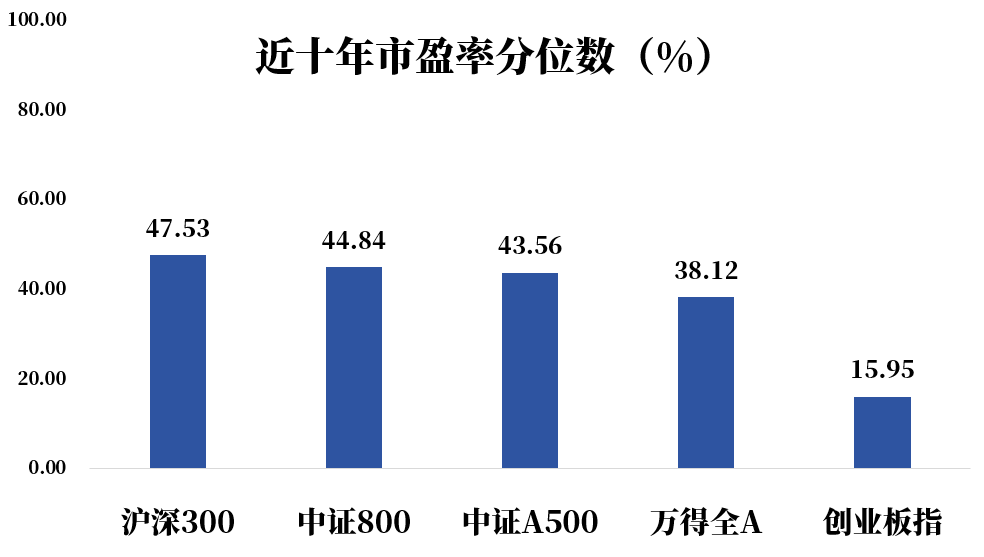

从股权风险溢价的角度来看(股权风险溢价=1/市盈率-10年期国债收益率,数值越高表示指数性价比越高),随着10年期国债收益率突破1.63%,股市的调整使得A股资产的性价比相对提升。截至2025年1月10日,万得全A的风险溢价已经回到了过去5年96.06%的水平。同时,从估值的角度来看,主流宽基指数的十年估值分位均在历史50%分位以下,其中创业板估值分位更是低至近十年的16%分位,显示出当前指数的估值仍处于合理偏低的水平。

数据来源:Wind,兴证全球基金,2020/1/10-2025/1/10;Wind,兴证全球基金,2015/1/10-2025/1/10

新“国九条”推动A股生态变革

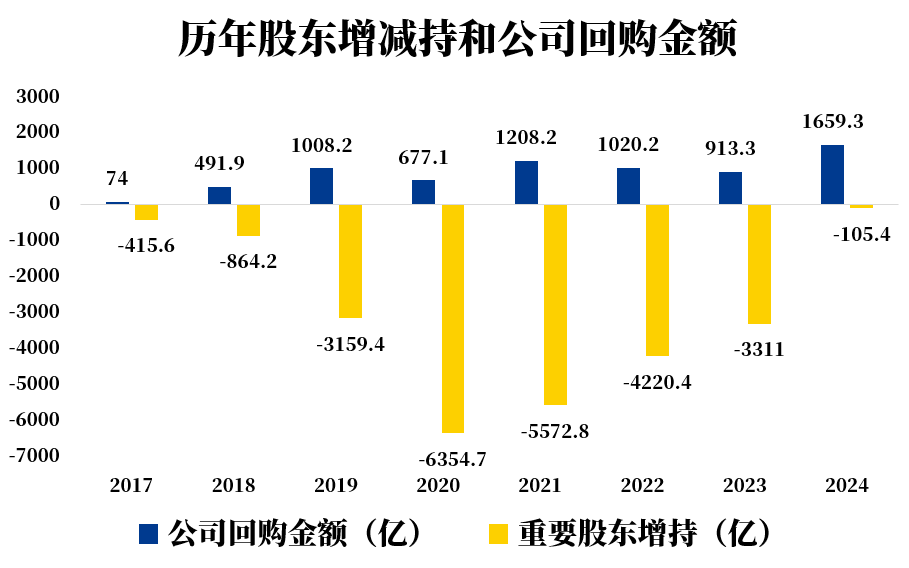

2024年,随着新“国九条”的推出,A股市场逐渐从“融资市”向“投资市”转变,制度层面更加强调“以投资者为本”。在这一背景下,2024年全年股东增持和公司回购情况明显改善。截至2024年12月31日,上市公司回购金额超过1659.3亿元,大幅超越过往年份。同时,上市公司重要股东由去年全年净减持超3300亿元转变为减持105亿元,对市场资金面的消耗大幅下降。随着市场结构的优化、中长期资金的入市以及资本市场创新政策的推出,A股市场的生态已经发生了内生性变化。

数据来源:Wind,兴证全球基金,2017/1/1-2024/12/31

低利率时代下的资产配置策略

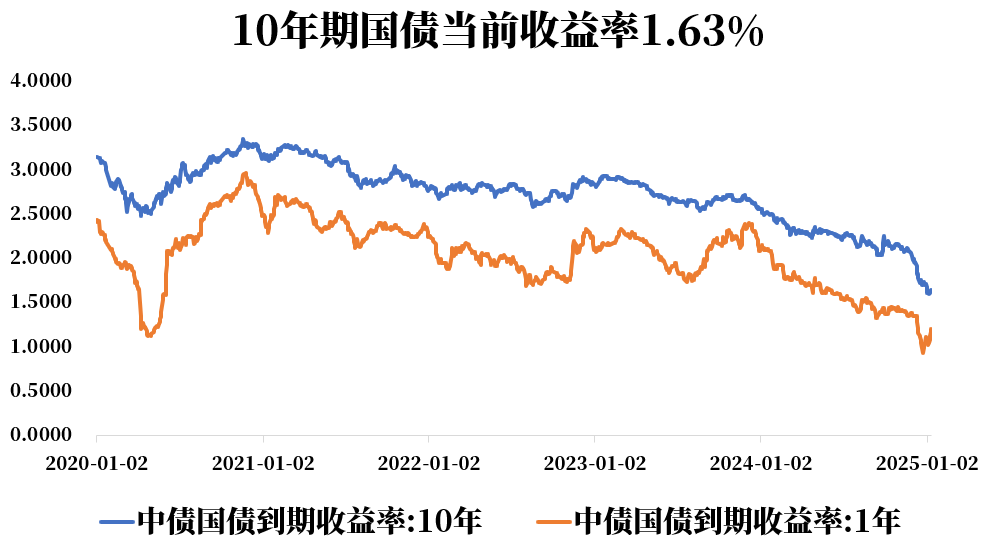

在经济增速放缓、货币政策宽松的大背景下,10年期国债收益率已经下行至1.63%,多家国有大行1年期定存利率也仅为1.1%(截至2025年1月10日)。然而,尽管存款收益率一再下调,但在股市、楼市、实体回报率表现弱势的情况下,居民存款仍在持续增加。2022-2023年居民年存款增量突破17万亿元,从居民存款增量和GDP比重来看,2021年占比为8.6%,而2022年和2023年增量占比则分别为14.8%和13.2%,为2009年以来最高位。放眼全球,美国、日本、欧洲都曾经历过低利率时代,高企的存款增速将面临未来较低的收益水平。因此,在低利率时代下,我们需要更加关注资产配置的多元化。

数据来源:Wind,兴证全球基金,2020/1/1-2025/1/10

参考美国经验,在无风险利率下行的背景下,要提高资产组合的整体收益率,一方面需要提高风险偏好,增加权益资产的占比;另一方面也需要增加多元资产品种的搭配,根据各类资产之间的相关性进行分散配置,以控制波动并提升风险收益比。

资料来源:中金公司,1991-2021

站在新一年的起点上,投资者面临着较低的利率环境和日益复杂的投资环境。尽管风险和波动令人厌倦,但往往风险和收益成正比。正如巴菲特所言:“与其预测风雨,不如打造方舟。”在变局之中,我们可以通过多元资产组合配置、适当提升权益资产占比、拉长投资周期等方式,在不断变化的市场中力争实现长期回报。

(文章来源:兴证全球基金)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。