利来智造IPO终止,面临短期偿债与业绩增长双重压力

AI导读:

利来智造在刚完成第二轮问询后突然宣布IPO终止,面临短期偿债困境和业绩增长压力。公司资金链紧张,依赖筹资活动维持现金流平衡,应收账款和存货高企,原计划募资10亿元助力发展。

【导读】利来智造IPO进程戛然而止,面临短期偿债困境,原拟募资10亿助力发展

中国基金报记者 南深

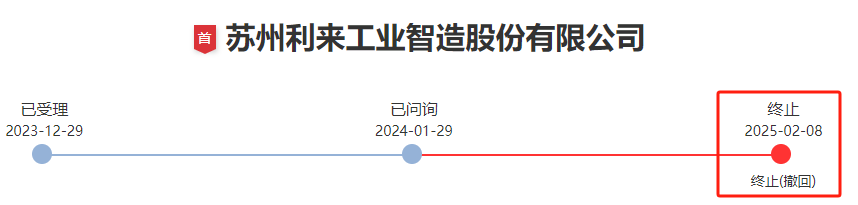

2月8日晚间,利来智造在刚完成第二轮问询仅一个多月后,突然宣布其IPO计划终止。这一消息引发了市场的广泛关注。

据深交所官方网站公告,由于苏州利来工业智造股份有限公司(简称“利来智造”)及其保荐机构中信证券主动撤回发行上市申请,深交所依据《深圳证券交易所股票发行上市审核规则》第六十二条,决定终止对该公司发行上市的审核。

利来智造专注于汽车和家电零部件产品的研发、生产和销售。在报告期(2021年至2023年)内,公司曾维持着营收和净利润的高速增长,但2024年上半年的业绩却显现出放缓的迹象。

尤为值得关注的是,利来智造的资金链较为紧张。在报告期内,公司持续依赖筹资活动来维持现金流的平衡。然而,截至2024年上半年末,公司的货币资金仍无法完全覆盖其短期债务敞口,存在较大的偿债压力。此外,公司的应收账款规模也较大,且占营收的比例持续攀升。

2024上半年业绩仅达

2023全年三成水平

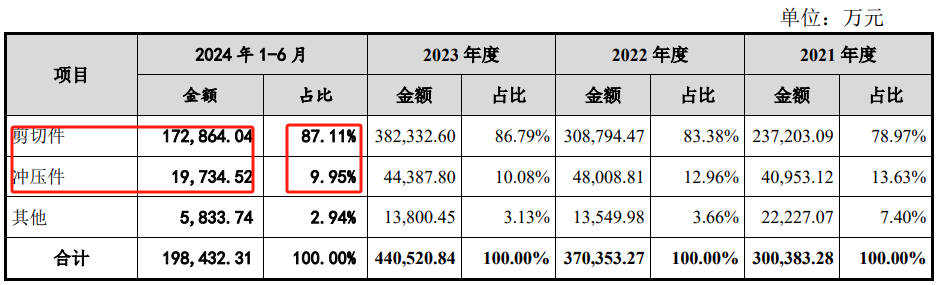

利来智造的核心业务涵盖汽车和家电零部件产品的研发、生产和销售,主要产品包括汽车及家电用铝材、钢材剪切件,以及车身部件、底盘件、座椅骨架及电视机背板等冲压件。

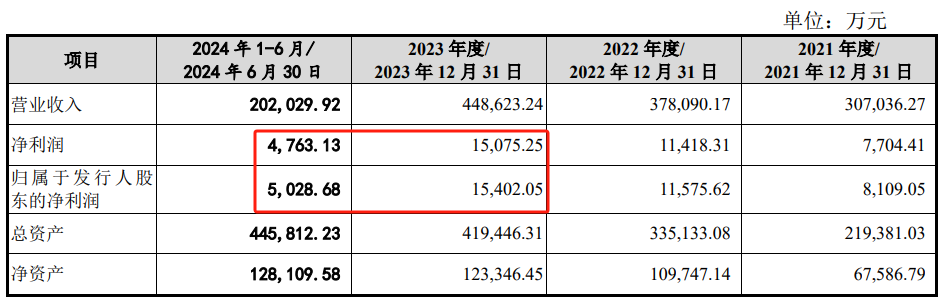

在报告期的2021年至2023年间,利来智造展现了强劲的增长势头。招股书显示,这三年间公司的营业收入分别为30.7亿元、37.81亿元和44.86亿元,年均复合增长率为20.88%;净利润则分别为7704.41万元、11418.31万元和15075.25万元,年均复合增长率为39.88%。

然而,进入2024年,利来智造的增长势头明显放缓。2024年上半年,公司实现营业收入20.2亿元,约为2023年全年营业收入的45%,而净利润更是仅有4763万元,不足2023年全年净利润的三分之一。

值得注意的是,利来智造选择的是深交所股票上市规则(2024年修订)中的第一套上市标准,其中明确要求“最近一年净利润不低于1亿元”。鉴于上半年净利润不足5000万元,若利来智造无法在2024年下半年大幅提升业绩,甚至可能面临无法达到上市标准的困境。

应收账款与存货双高

筹资活动支撑现金流运转

尽管利来智造在2021年至2023年间看似取得了不俗的营业收入和增长,但实际上,公司面临着应收账款高企的问题,这在某种程度上削弱了其财务健康状况。

在报告期(2021年至2023年及2024年上半年)各期末,利来智造的应收账款余额分别为8.23亿元、9.05亿元、11.95亿元和8.76亿元,最新一期的应收账款占公司营业收入的比重已高达43%。

除了应收账款,公司的存货金额也较大。报告期各期末,公司存货账面价值分别为2.52亿元、5.96亿元、5.99亿元和7.98亿元。2024年上半年,存货的生成速度明显加快,占营业收入的比重也接近四成。

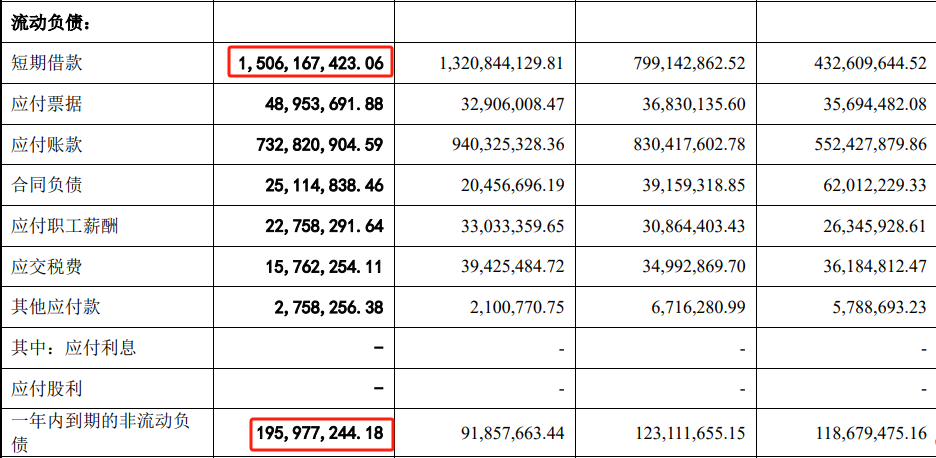

在此情况下,利来智造的短期偿债能力显得不足。截至2024年6月末,公司的短期借款为15.06亿元,还有近2亿元的一年内到期非流动负债,而公司账上的货币资金仅有10.95亿元,资金缺口主要依靠筹资活动来填补。

事实上,在报告期内,利来智造一直依赖相对庞大的筹资活动来维持现金流的平衡。各期筹资活动产生的现金流量净额分别为3.02亿元、6.88亿元、5.81亿元和4.1亿元。然而,这也带来了较高的利息成本。报告期各期,公司的利息支出分别为3313.25万元、5021.70万元、6590.79万元和4160.56万元,最新一期仅半年的利息支出已接近公司当期净利润。

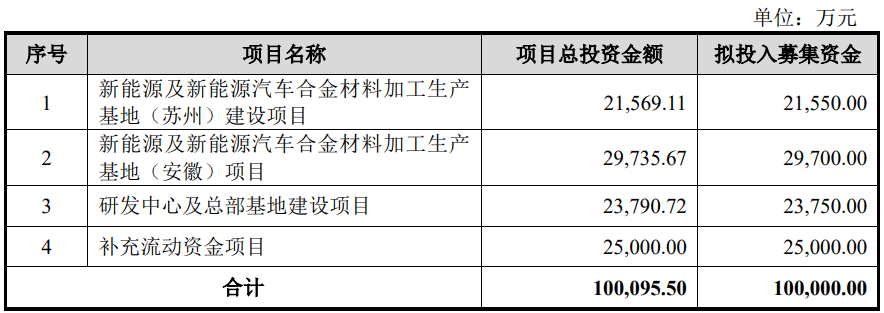

原本,利来智造期望通过本次IPO来缓解现金流压力,但遗憾的是,如今IPO计划已突然终止。根据招股书,公司原计划募资10亿元,其中2.5亿元将用于补充流动资金。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。