融资余额突破1.9万亿,A股市场震荡调整

AI导读:

2月28日,A股市场经历震荡调整,三大指数重挫。油气股逆势走强,白酒股盘中反弹。融资余额突破1.9万亿元大关,创近十年新高。科技主线持续领涨市场,但人形机器人、CPO等板块跌幅居前。港股同样表现不佳,汽车股、芯片板块跌幅居前。

融资余额已突破1.9万亿元大关,创近十年新高。2月28日,A股市场经历震荡调整,三大指数均出现大幅下跌。截至收盘,沪指下跌1.98%,深成指下跌2.89%,创业板指更是大跌3.82%。全市场共有569只股票上涨,而4770只股票下跌;成交额达到19054.95亿元,较昨日缩量约1364亿元,换手率维持在4.77%。

盘面上,油气股逆势上扬,潜能恒信、准油股份强势涨停;白酒股盘中一度反弹,岩石股份涨停。然而,人形机器人概念全线调整,埃斯顿、捷昌驱动、鸣志电器等多只个股跌停。此外,CPO、AI PC、铜缆高速连接、数据安全等板块也跌幅居前。

港股市场同样表现不佳。恒生指数和恒生科技指数分别大跌3.28%和5.32%。汽车股领跌,其中比亚迪电子大跌10.54%,理想汽车-W、小鹏汽车-W跌幅超过8%;芯片板块的华虹半导体、中芯国际跌幅也超过7%;美团-W、阿里巴巴-W、联想集团、快手-W、海尔智家、哔哩哔哩-W等个股集体跌逾5%。

近期,机器人、AI等科技主线持续领涨市场,而前期强势题材股则呈现高位震荡格局。东莞证券提醒,当前正值两会政策窗口前夕,叠加经济数据与业绩披露的空窗期,市场对宏观政策及产业扶持的关注度不断升温。增量资金更倾向于流向高弹性品种,具备题材催化的小盘风格相较于蓝筹股获得了显著的超额收益。随着年报披露季的来临,业绩兑现能力将成为估值的重要锚点,投资者应警惕亏损股和退市风险股。

融资余额不断攀升,市场做多情绪浓厚

数据显示,自蛇年以来(2月5日至27日),A股融资余额持续攀升,最新值已达到19050.28亿元,为2016年以来的最高水平。与年前相比,融资余额增长了1404.91亿元,增幅高达7.96%。

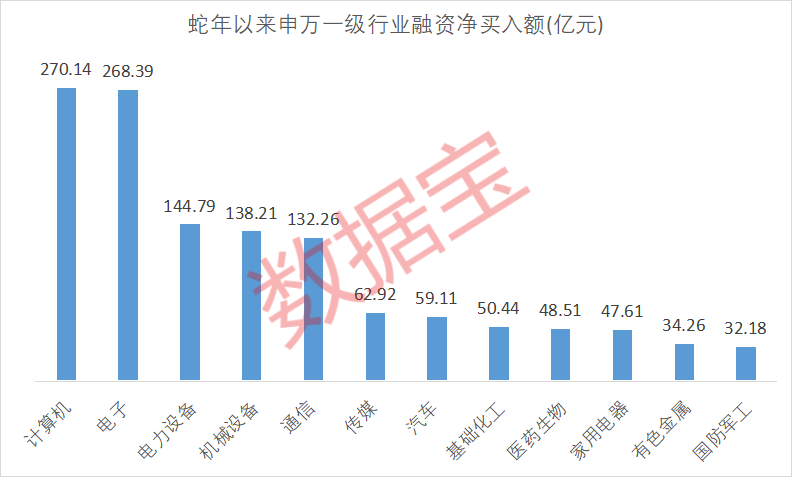

在申万一级行业中,计算机、电子、电力设备、机械设备、通信等行业的融资净买入额均超过百亿元,分别为270.14亿元、268.39亿元、144.79亿元、138.21亿元和132.26亿元。相比之下,建筑材料、综合和食品饮料等行业则遭到融资净偿还,金额分别为4056.88万元、6765.64万元和7398.27万元。

融资余额的持续走高反映了市场资金强烈的做多情绪。然而,国信证券也提醒投资者,融资余额高企可能加剧市场的助涨助跌效应。因此,在分析市场时,还需要结合政策环境、宏观经济状况、换手率、资金流向等其他因素进行综合判断。

融资客大手笔加仓个股

在个股方面,共有56只股票的融资净买入额超过5亿元。其中,拓维信息、光线传媒和海光信息位居前三,融资净买入额分别为24.19亿元、19.51亿元和17.51亿元。此外,中际旭创、优刻得-W、韦尔股份、浪潮信息、中国联通、新易盛等股票的融资净买入额也均在10亿元以上。

拓维信息作为华为生态概念的龙头股,受益于华为2024年营收的强劲表现,股价一路冲高。尽管近期有所回调,但自2月5日以来,累计涨幅仍高达98.46%。然而,值得注意的是,该公司2024年预计经营亏损1亿元至1.5亿元。光线传媒则是大热电影《哪吒2》的主要投资方,自蛇年以来,公司股价累计上涨150.89%。

此外,中际旭创和新易盛这两大光模块巨头,以及中国联通和中国移动这两家电信运营商也均被融资客大手笔加仓。银河证券指出,随着Deepseek技术的不断发展,未来大量数据将在边缘端生成,微型数据中心的密集部署将推动光通信节点数量的快速增长。中信证券也认为,运营商通过智算中心为DeepSeek提供算力支持,未来云计算与AI业务收入有望实现30%以上的增长,成为新的盈利引擎。

自2月5日以来,沪指累计上涨2.16%,而融资客加仓的个股普遍表现优异。净买入额超过5亿元的56只个股平均涨幅高达29.32%。

江淮汽车、东方财富、北方华创、赛力斯和太辰光等5只股票的融资净偿还额超过5亿元。其中,江淮汽车和赛力斯均属于汽车板块。东兴证券认为,智能化是汽车电动化的后半场,智驾能力将成为决定车企市场竞争力的关键因素。具备领先训练数据、训练设施和智驾生态领域的头部企业有望获取更多市场份额。

另一方面,泸州老窖、贵州茅台等白酒龙头股以及大金融板块的部分个股也遭到融资资金的抛售。其中,银行股的浦发银行、招商银行、兴业银行以及券商股的东方财富和中信证券均出现在抛售名单中。

(文章来源:证券时报·e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。