港股市场短期回调,关注结构性行情与长线资金动向

AI导读:

港股市场在经历大涨后因短期情绪透支及外围扰动升温,本周大幅回调。建议投资者在23,000-24,000点附近观望,把握节奏。长期关注四条配置主线:稳定回报、科技、出海及新消费。

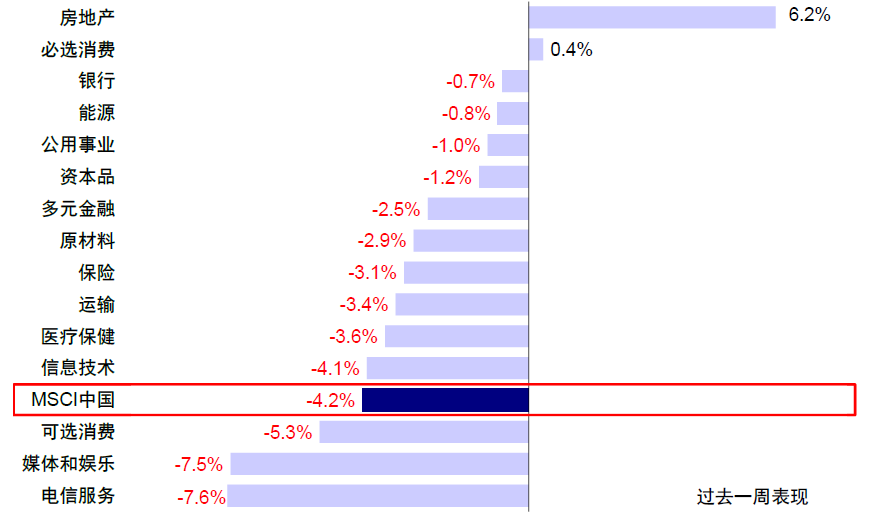

经历了由Deepseek引发的中国资产气势如虹的重估后,本周恒指一度突破24,000点重要阻力位,但随即大幅回调,迎来自1月中旬以来的首次周度下跌。恒生科技本周大跌5.3%,MSCI中国、恒生指数与恒生国企跌幅也分别达到4.2%、3.3%与3.6%。电信服务与媒体娱乐行业回调显著,分别下跌7.6%和7.5%,可选消费跌幅亦靠前,达到5.3%。相反,房地产板块逆势上涨6.2%。

图表:上周MSCI中国指数下跌4.2%,电信服务与媒体娱乐跌幅靠前,房地产逆势上涨

资料来源:FactSet,中金公司研究部

前景展望:港股市场在经历大涨后,因短期情绪透支、国内重要会议临近及外围扰动升温,本周大幅回调,周五恒生科技大跌近6%。市场的回撤符合预期,我们此前已提示投资者短期情绪透支及交易型资金主导上涨。在《中国资产的重估?》中,我们建议23,000-24,000点附近观望,目前看这一点位测算基本得到印证。

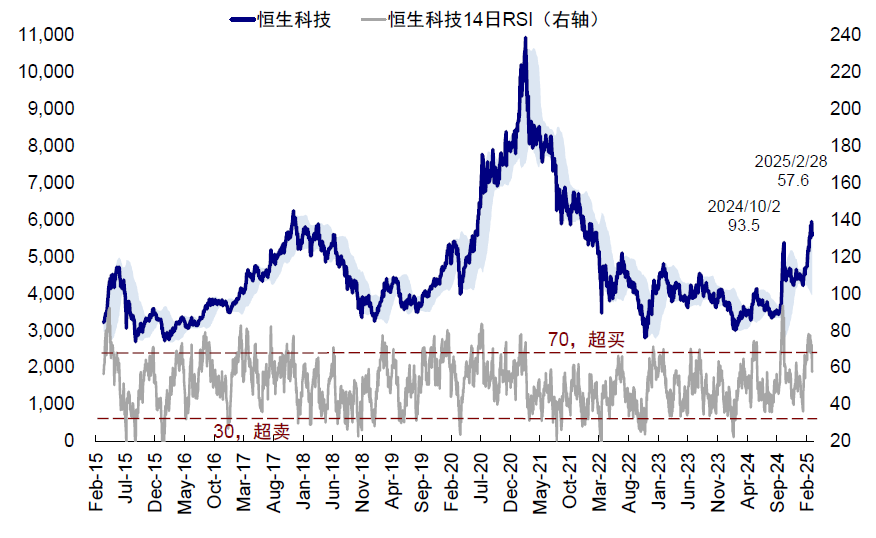

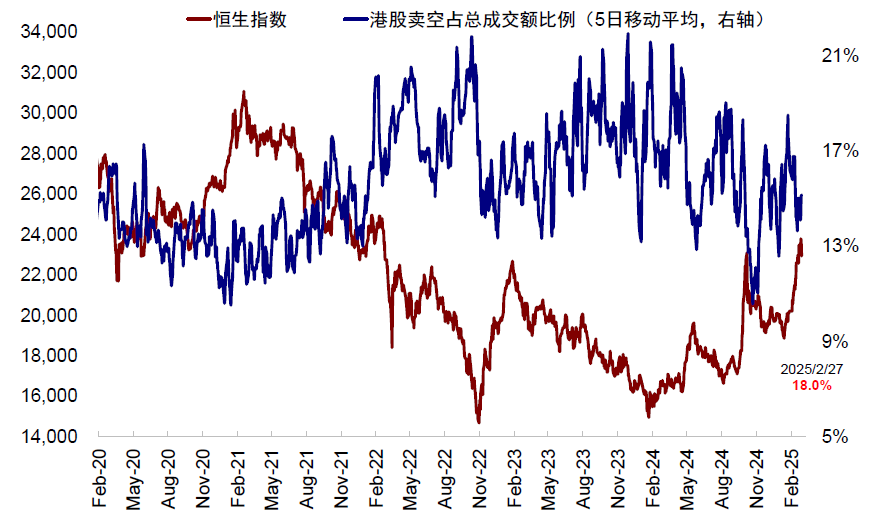

我们持续提示:首先,技术指标显示市场短期情绪极致,如RSI超买,卖空成交占比异常等;其次,恒指24,000点所计入的情绪已超越去年“924行情”及2023年初高点;再者,资金层面显现透支迹象,包括被动资金有限流入、南向资金集中买入、主动资金流出等。

图表:市场近期曾一度出现明显超买迹象

资料来源:Bloomberg,中金公司研究部

图表:周中港股卖空成交“异常”攀升

资料来源:Bloomberg,中金公司研究部

此外,路演反馈显示,亚太地区机构投资者对中国标配或小幅超配,但欧美长线投资者未明显参与此轮行情,本轮外资以交易型资金为主。增量资金可能来自短期个人投资者和趋势跟随的交易资金,以及欧美长线资金。但后者回流门槛更高,需基本面转好。

长线资金关注AI产业盈利兑现可见性及宏观经济和总量政策情况。下周召开的全国两会将成为重要验证和观察窗口。外围扰动如美国政府发布《美国优先投资政策》备忘录,虽实际影响有限,但在情绪亢奋背景下放大了波动。

图表:二月中国制造业PMI重回扩张区间

资料来源:Wind,中金公司研究部

配置建议:当前的AI趋势、叙事变化和估值重估方向正确,但程度极致,需把握节奏。建议在23,000-24,000点附近观望,甚至适度获利。短期若新增催化剂有限,存在内外部风险,应以观望为主,甚至降低仓位。

港股自2024年初以来,每次透支冲高回落但底部抬升,与政策提供支持但力度不强背景相关。应对策略为“低时积极买入,亢奋时适度获利”,聚焦基本面和产业趋势的结构性行情。行业中期以科技为主线,短期可选择平衡至前期跑输的分红类资产。长期看,配置关注稳定回报、科技、出海及新消费四条主线。

(文章来源:中金点睛)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。