周六福IPO进行时:黄金珠宝业“品牌包租公”模式揭秘

AI导读:

周六福在港交所更新招股材料,继续其IPO之旅。黄金珠宝品牌周六福面临金价上涨、消费情绪抑制等挑战,但业绩仍实现快速增长。其招股书揭示了国内黄金珠宝行业的“品牌包租公”商业模式,通过向上下游两头收费实现盈利。然而,加盟商管理也成为一大挑战。

你是不是总是对周大福、六福、周六福等品牌感到困惑?为何众多珠宝品牌都冠以“周”字?近日,周六福在港交所更新了招股材料,继续其IPO(首次公开募股)之路。以2023年黄金珠宝产品的收入计算,周六福位列第十。与多数“周”字头的珠宝品牌不同,周六福的创始人并非姓周,而是由李伟柱、李伟蓬两兄弟创立,企业带有明显的家族色彩。

金价上涨,消费情绪受到抑制,黄金珠宝品牌近一年面临挑战,周六福也不例外。据招股书显示,周六福2024年营业收入增长至57.18亿元,但增长主要来自金价上涨,而非销量增长;全年净关店254家,整体毛利率亦有所下滑。

周六福的招股书揭示了国内黄金珠宝行业的商业模式——品牌企业不仅销售珠宝,还为自己的品牌定价,并作为上游供应商与下游加盟商的“中介”,从中收取“贴标”费用,堪称“品牌包租公”。

“当前珠宝业内,多数品牌是渠道品牌,而非真正的商业品牌。这些品牌自身缺乏溢价能力,只是为上下游提供渠道,确保门店数量多、品牌统一、消费者认可即可。”黄金珠宝分析师张栋表示。

周六福由两兄弟控制,拥有93.70%的投票权。周六福是IPO市场的“老兵”,曾两度闯关A股IPO未果,后转战港股。以2023年黄金珠宝产品收入计,周六福在中国所有黄金珠宝公司中排名第十;若以门店数量计,则排名第四。

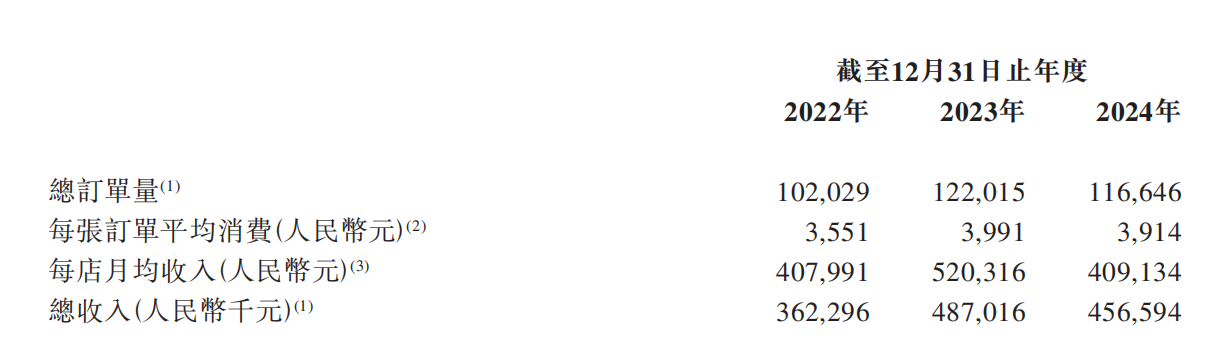

近三年,周六福业绩快速增长,收入由2022年的31.02亿元增至2024年的57.18亿元,年复合增长率为35.8%;净利润由2022年的5.75亿元增至2024年的7.06亿元,年复合增长率为10.8%。

周六福成立于2004年,相较于周大福、六福等品牌,算是“后来者”。因其名称与前者相似,常陷入“山寨”争议。然而,周六福的创始人李伟柱、李伟蓬两兄弟却非姓周。

李伟柱、李伟蓬两兄弟在公司拥有绝对控制权。截至最后实际可行日期,李伟柱拥有及有权行使公司约66.72%的投票权,李伟蓬持有及有权行使公司约26.97%的投票权,合计有权行使公司约93.70%的投票权。

周六福本次港股IPO,上演了先分红再上市募资的戏码。招股书显示,公司在2023年、2024年分别宣派股息3亿元、3.48亿元和2.97亿元,李家两兄弟作为控股股东,想必获得了大部分分红。

2024年,周六福净减少254家门店,其中加盟店减少250家。金价飞涨抑制了消费情绪,作为主要渠道的加盟店首当其冲。周六福指出,门店减少的原因包括加盟商自愿终止合作、未能重续租赁协议等,而金价飙升导致消费者购买决策更为谨慎,部分加盟商因此决定关闭门店。

周六福的业绩上涨,更大程度上来自销售单价的提升,而非销量。2024年,AU9999黄金价格大幅上涨,导致终端消费需求减弱,部分收入增长被抵消。

在加盟模式中,周六福不仅通过向加盟商批发珠宝获得收入,还向其收取加盟服务费、产品入网费等,作为品牌使用费。这些服务费的毛利率超过95%,远高于销售产品的毛利率。

珠宝品牌通过向上下游两头收费,化身“品牌包租公”。然而,这也带来了管理上的挑战。周六福的加盟商存在不规范经营的情况,如部分加盟店未能获得营业执照、涉及诉讼等。

对于如何规范管理加盟商,周六福表示将通过加强走访和巡查门店、提高加盟商违规处罚成本、提升产品质检水平等措施来尽量规范加盟商运营。

图片来源:招股书

图片来源:招股书

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。