安踏体育2024年业绩发布,股价跳水引关注

AI导读:

3月19日午后,安踏体育股价跳水,盘中一度跌超6%。公司发布2024年年度业绩,显示收入增长放缓,但溢利同比增长。公司展望2025年保持乐观,但提示国内运动鞋服行业竞争加剧。

3月19日午后,安踏体育(港股代码:02020)股价跳水,盘中一度跌超6%,随后跌幅有所收窄,最终报97.95港元/股,总市值2750亿港元。这一波动引发了市场的广泛关注。

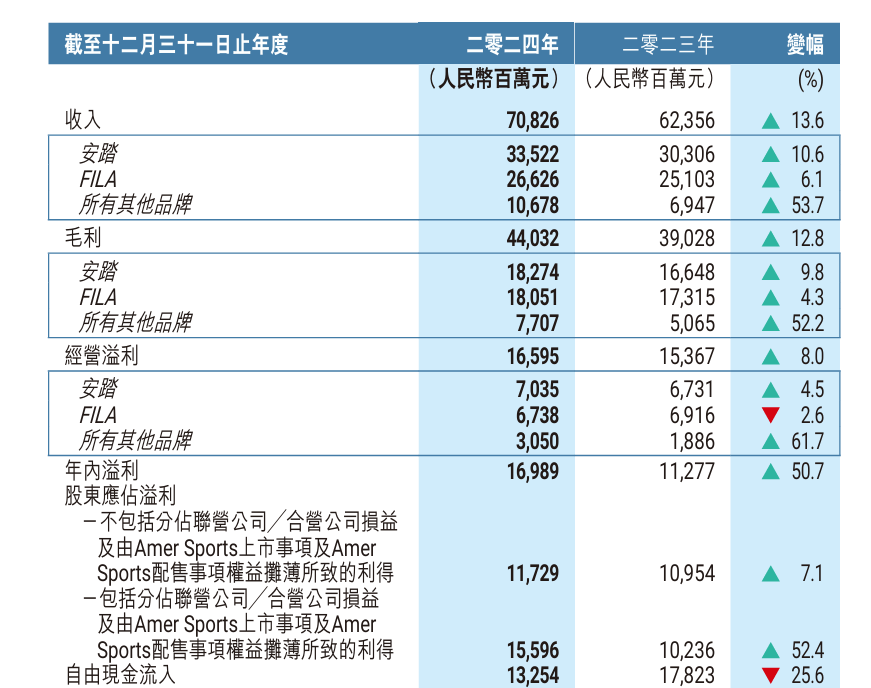

19日午间,安踏体育发布了2024年年度业绩报告。数据显示,该公司报告期内实现收入708.26亿元,同比增长13.6%,但增速较上一年的16.23%有所放缓。尽管如此,其年内溢利仍达到169.89亿元,同比增长50.7%。

值得注意的是,不包括由Amer Sports上市事项及Amer Sports配售事项权益摊薄所致的非现金会计利得,安踏体育股东应占溢利同比增加16.5%至119.27亿元。这一成绩显示出公司在复杂市场环境下的稳健经营能力。

安踏体育于2007年登陆港股市场,旗下拥有“安踏”“安踏儿童”“FILA”“FILA KIDS”等多个知名品牌。然而,2024年其整体经营溢利率下降了1.2个百分点至23.4%。其中,安踏分部和FILA分部的经营溢利率分别下降1.2个百分点和2.3个百分点,而所有其他品牌的经营溢利率则上升1.5个百分点至28.6%。

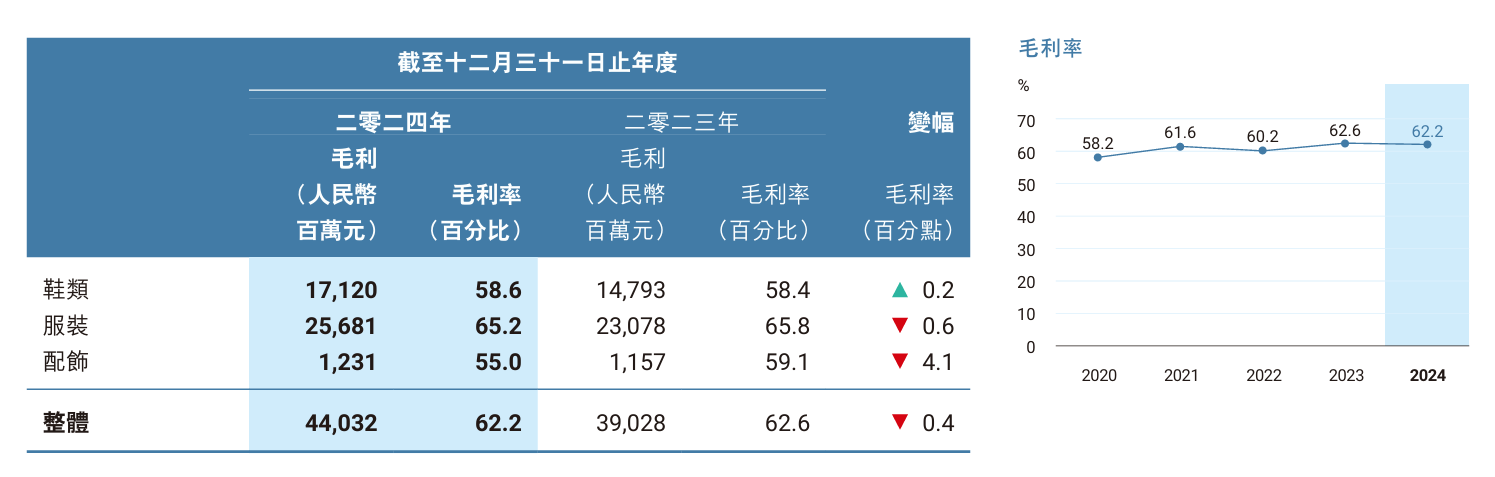

安踏体育表示,安踏分部的经营溢利率下滑主要归因于毛利率下降0.4个百分点及电子商贸营运支出增加,而FILA分部的下滑则主要归因于毛利率下降1.2个百分点、电子商贸营运支出、广告及宣传开支增加。整体来看,安踏体育的毛利率由2023年的62.6%下滑至2024年的62.2%。

从产品类型来看,安踏体育的服装和配饰毛利率同比分别减少了0.6%和4.1%,而鞋类产品的毛利率则上升了0.2%。这一差异显示出公司在不同产品线上的盈利能力差异。

展望2025年,安踏体育表示宏观经济和消费市场的不确定性依然较高,但公司对中长期增长前景保持乐观。公司将围绕两大主要品牌安踏和FILA展开必胜之战,推进品牌突破和高质量发展。

然而,安踏体育也提示称,当前国内运动鞋服行业竞争持续加剧,表现为行业规模扩大、产业集中度提高以及国际品牌在国内的快速扩张。尽管公司在中国体育用品行业中占据领先位置,但若市场竞争进一步加剧,可能对未来收入及盈利能力产生影响。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。