港股资金格局变化及市场展望

AI导读:

近期港股在科技热点催化下启动重估行情,南向资金成为重要推动力。外资在港股存量持股中占主导,但南向资金正在取得边际定价权。春季行情或已步入后半程,市场震荡波动或增多。全年来看,政策发力下消费医药、地产等板块或存在机会,AI浪潮下科技仍是主线。

在科技热点催化下,近期中国资产启动了一轮重估行情。港股成为亮点,1月中旬以来,恒生指数和恒生科技的最大涨幅分别达到33%和49%。值得注意的是,此次港股行情中,南向资金起到了重要推动作用,年初以来累计流入近3900亿港元,规模超过去年全年净流入的一半。随着南向资金的涌入,港股资金格局正在发生变化,本文将就港股定价权的变化展开分析。

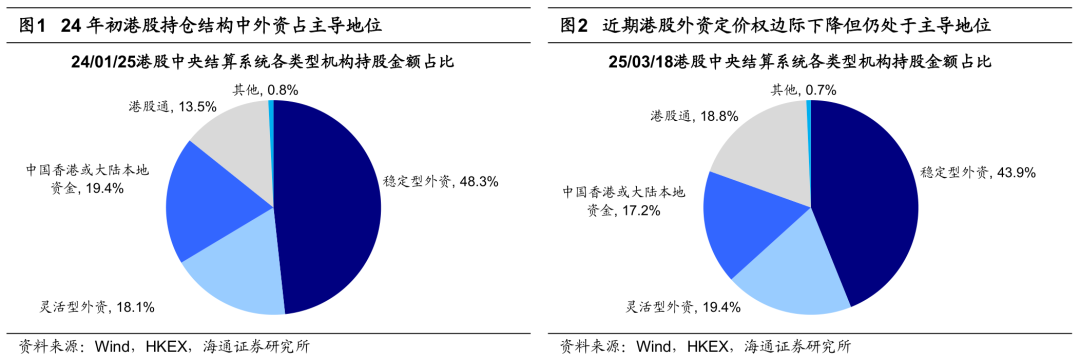

港股存量持股中,外资仍占主导。港股市场与A股不同,外资在港股市场的定价权更强。港交所数据显示,截至25/03/18,外资持股占比43.9%(稳定型)和19.4%(灵活型),合计超过60%,港股通占比18.8%,本地资金占比17.2%。虽然南向资金持股比例自24年初以来持续攀升,至今累计提升5.4个百分点,但外资仍占据主导地位。

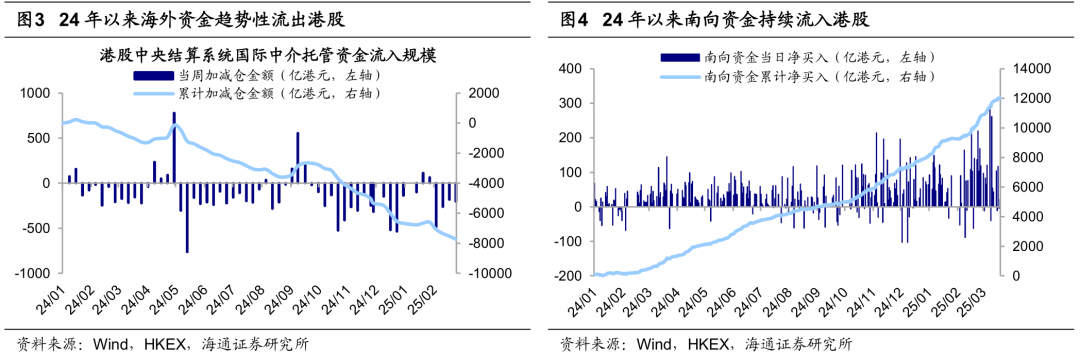

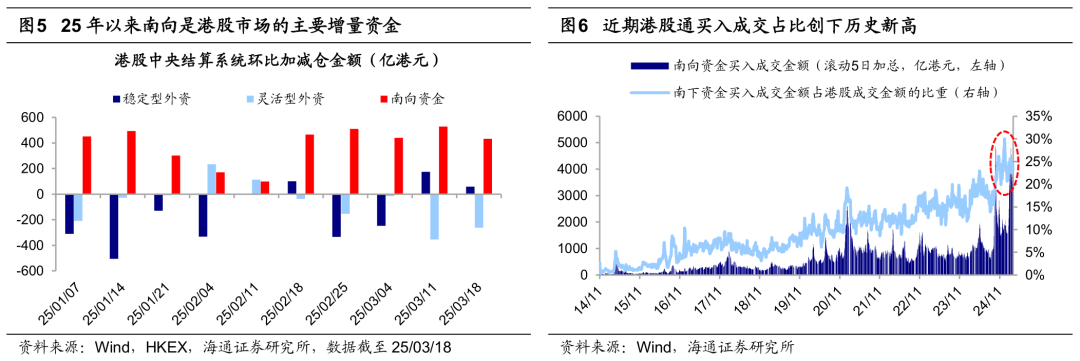

南向资金正在取得港股市场边际定价权。过去一年,南向资金加速流入港股,外资则持续流出。从流量角度看,南向资金正在取得港股市场边际上的定价权。24年初以来,南向资金累计流入约12000亿港元,而外资累计流出超7700亿港元。25年以来,这一趋势更加明显,南向资金成为港股市场的主要增量。

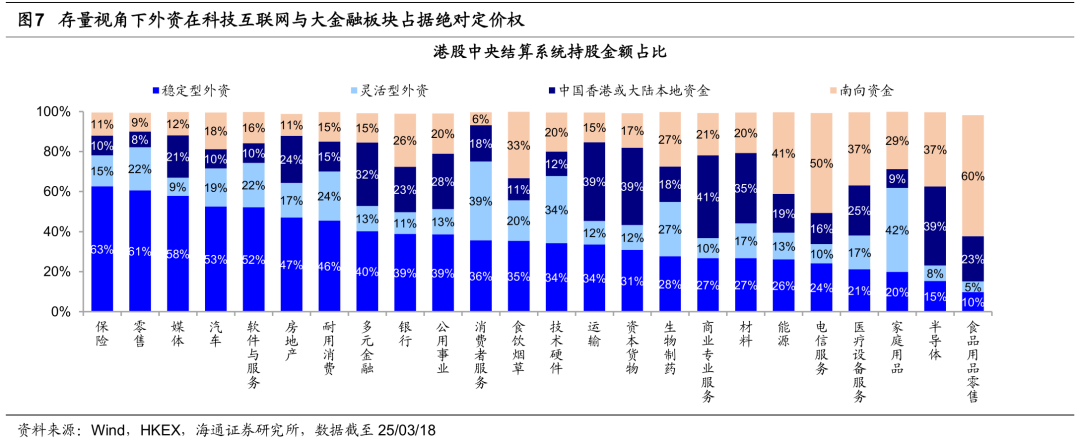

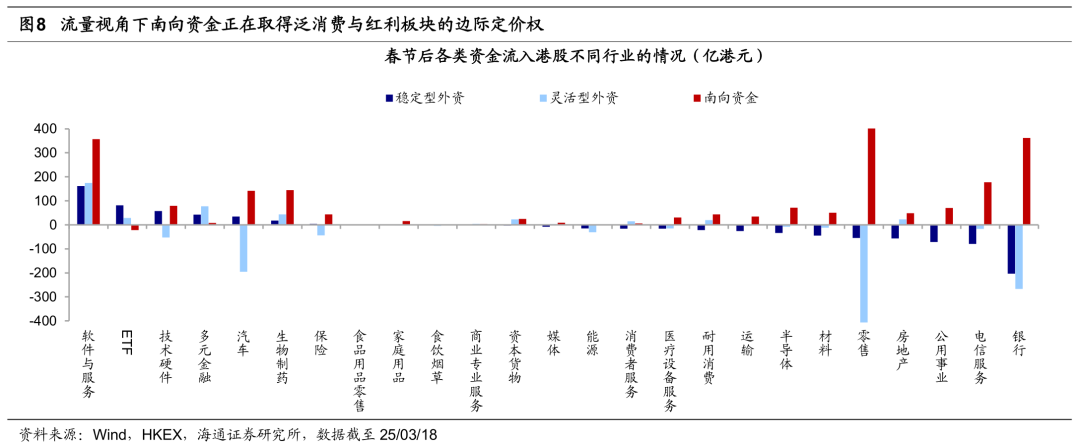

行业层面,南向资金在泛消费、红利板块定价权提升。外资在港股大部分细分行业中占据主导,尤其是在科技互联网和大金融板块。南向资金则在食品零售、电信服务等领域持仓占比更高。流量视角下,春节前后,南向资金大幅流入零售、银行、汽车等泛消费、红利行业,而外资在这些行业净流出,提升了南向资金在这些行业的边际定价权。

流量视角下,春节前后Deepseek概念引领的中国科技资产重估行情启动,南向资金与外资在不同程度上流入港股,但在流入方向上略有差异。其中外资主要加大对港股科技板块的布局,1/15以来外资主要流入软件服务(336亿港元)、多元金融(119亿港元)、生物制药(61亿港元)与技术硬件(5亿港元);南向资金同样流入软件服务(357亿港元)、电信服务(177亿港元)等科技板块,除此之外还大幅流入零售(775亿港元)、银行(361亿港元)、汽车(142亿港元)等泛消费、红利行业,而同期外资在这些行业上净流出,这使得南向在港股泛消费、红利行业的边际定价权得到提升。

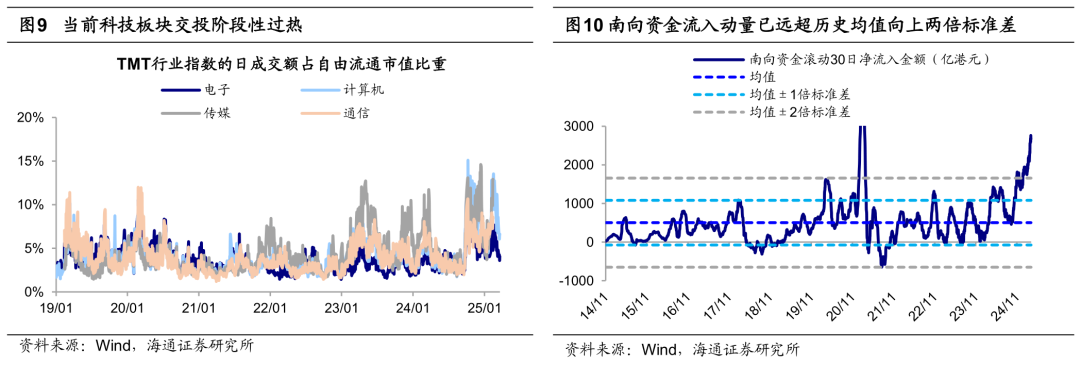

春季行情步入后半程,市场震荡或增多。A股春季行情年年有,触发因素包括政策及事件催化、基本面改善、流动性宽松。本轮春季行情自1/13启动以来,已上涨44天,涨幅较大,或已步入后半程。短期内,驱动市场上涨的动能减弱,科技股估值较高,南向资金流入动能或回归均值,中美关系也需密切关注。

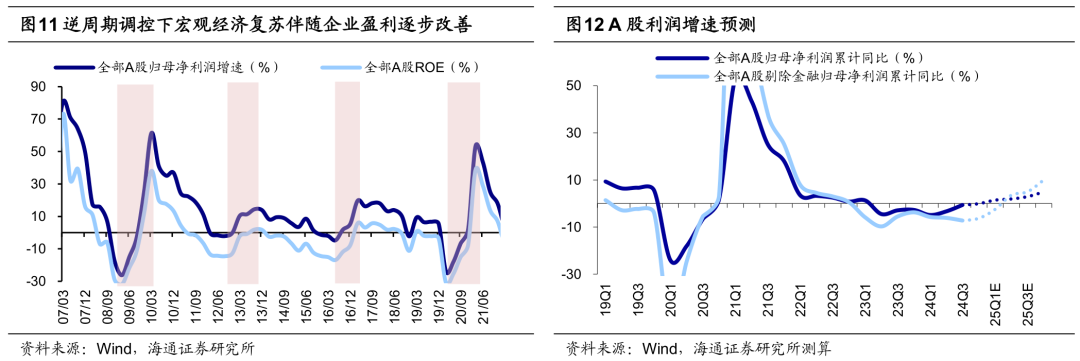

展望全年,市场有望逐步进入基本面驱动的新阶段。政策加力下,稳增长信号明确,消费医药、地产等板块存在预期差,或迎来机会。中期维度下,AI浪潮下科技仍是主线,中国科技“七姐妹”龙头正在崛起。

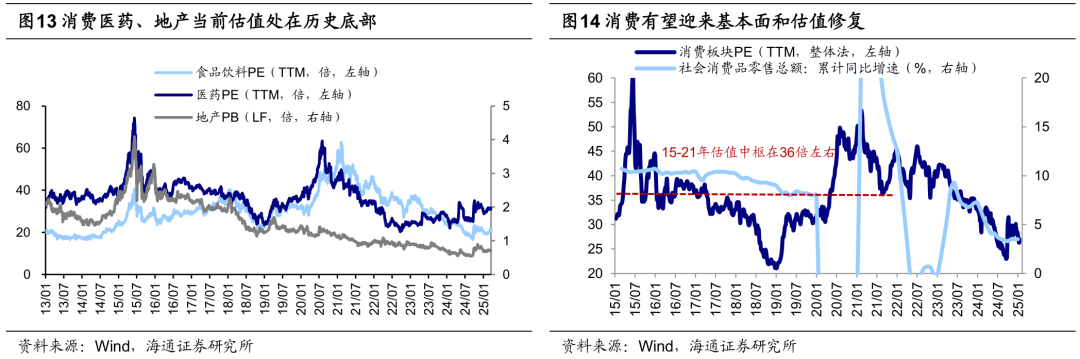

政策发力下,消费医药、地产等板块或迎来积极变化。目前这些板块估值较低,配置也较低。随着政策推动内需修复,消费和地产基本面有望逐步企稳,板块估值或逐步向中枢回归。在科技投资机会中,值得关注的是拥有技术优势的龙头企业正加速崛起中。

中期来看,AI浪潮下科技板块是主线,中国科技“七姐妹”龙头正在崛起,值得关注。

风险提示:稳增长政策、国内经济修复不及预期。

(文章来源:海通证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。