泡泡玛特与布鲁可财报亮眼,海外业务高速增长引关注

AI导读:

泡泡玛特凭借海外业务375%的激增,财报发布后股价飙升。同时,布鲁可也表现出色。两家公司2024年度业绩均实现大幅增长,海外业务成为主要驱动力。机构对两家公司前景看好。

中国潮玩市场步入辉煌时期。全球潮玩领军企业泡泡玛特(09992.HK)凭借海外业务375%的激增,财报发布后股价单日飙升逾10%,并拉动产业链伙伴布鲁可(00325.HK)同步上扬。

截至发稿,布鲁可、泡泡玛特分别上涨14.47%、10.16%,表现抢眼。

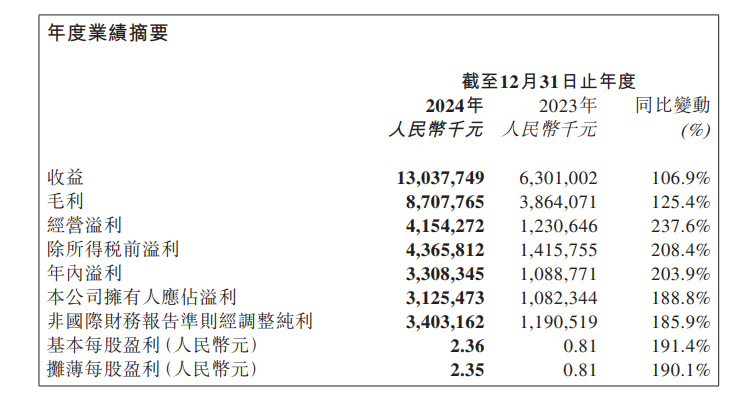

首先聚焦泡泡玛特2024年度业绩:收益达130.38亿元人民币,同比增长106.92%;毛利87.08亿元,增长125.4%;股东应占溢利31.25亿元,激增188.77%。

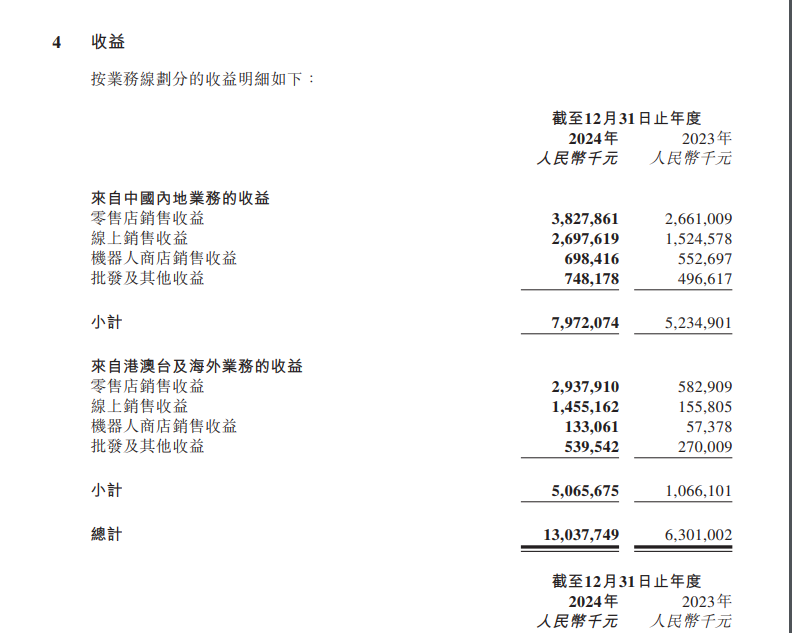

2024年,泡泡玛特中国内地业务营收79.7亿元,增长52.3%;同时,集团积极拓展国际市场并实施本土化策略,港澳台及海外业务高速增长,收入50.66亿元,增长375.2%,占总营收38.9%。

泡泡玛特董事长、CEO王宁在业绩交流会上预期,2025年营收同比将增长50%以上,海外及港澳台业务增长超100%,集团销售额将超200亿元,海外及港澳台地区销售额突破100亿元。

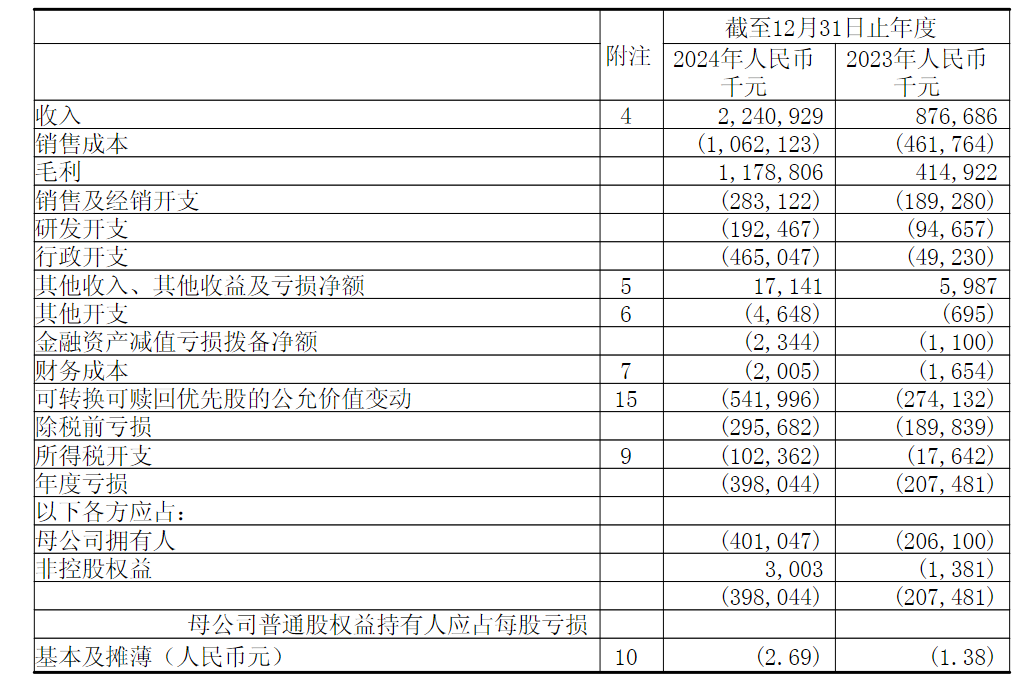

布鲁可作为行业新秀同样表现出色。2024年财报显示,营收22.4亿元,激增156%;毛利11.79亿元,增长184.1%。

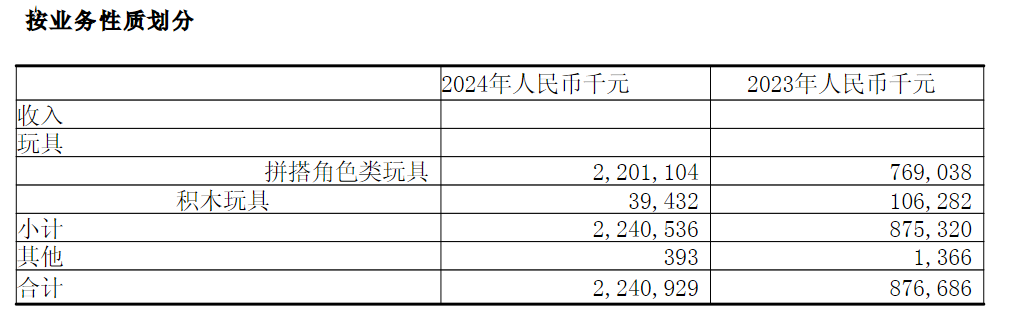

收入增长主要由拼搭角色类玩具销售带动,该类玩具收入达22.01亿元,占比98.2%。

值得注意的是,布鲁可海外销售收入从2023年的1.04亿元增长518.2%至2024年的6.42亿元,得益于拼搭角色类玩具海外销量增加。

机构对这两家公司的看法如何?

国金证券最新研报给予布鲁可136.71港元目标价,强调其“低价高质+快速迭代”模式正重塑行业。分析师指出,布鲁可30.3%市占率背后,是日均10万单的电商运营能力和超过60个自有IP储备。

中金公司大幅上调泡泡玛特目标价79%至170港元,认为公司海外利润率超预期,释放成长潜力。北美市场单店坪效已达国内1.5倍,东南亚市场渠道扩张,2025年海外百万级会员体系将推动估值重构。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。