牛市低成交量或为买入信号,短期A股大势研判及配置观点

AI导读:

本文回顾了历史牛市中低成交量的表现,指出当前牛市逻辑未变,低成交量或是买入信号。同时分析了短期A股大势,提出未来1个月利多有望驱动市场反弹。最后给出了近期配置观点和风格建议。

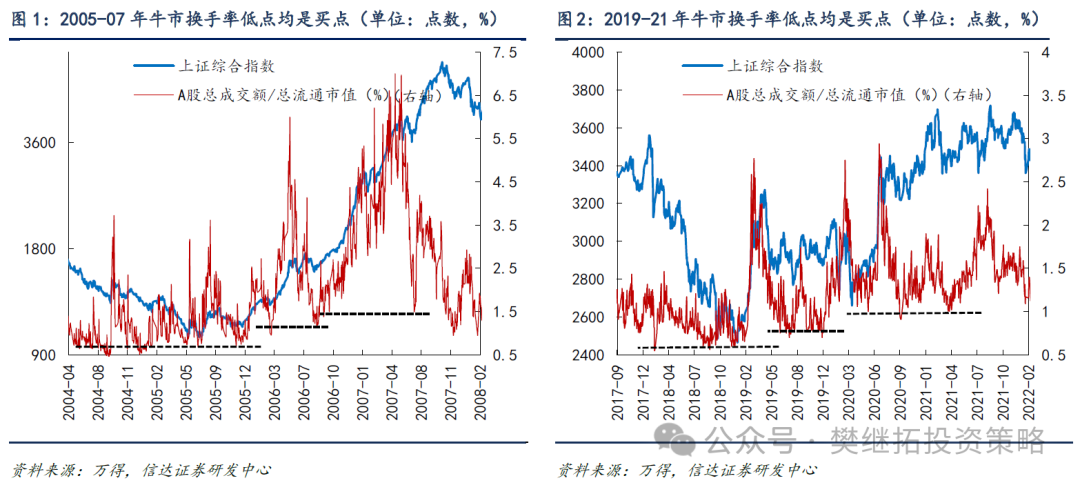

低成交量在牛市中往往是买入信号。回顾历史,2005-2007年及2019-2021年牛市中,低成交量均伴随市场阶段低点,成为较好买入时机。然而,熊市中低成交量后往往持续阴跌,特别是在熊市中后期。当前牛市逻辑未变,低成交量或是买入信号。上周成交量低,主要受关税冲击影响,游资、量化等离场,而国家队、产业资本等逆势买入,产业资本流入速度快,低成交量后持续阴跌概率较低。

(1)历史经验显示,牛市中低成交量伴随市场阶段低点。2005-2007年及2019-2021年牛市中,低成交量时期均为较好买入时点。牛市中换手率低点在初期可能接近熊市最低点,中后期则略高。

(2)熊市中,低成交量后持续阴跌。2018年及2022-2024年熊市中,换手率持续低迷,低成交量并非买入信号。熊市后期换手率长时间维持低位,指数阴跌。

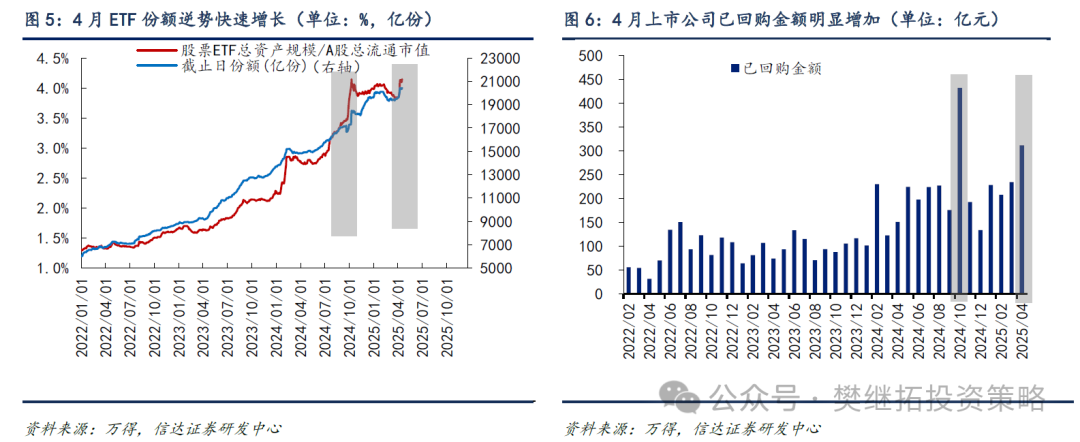

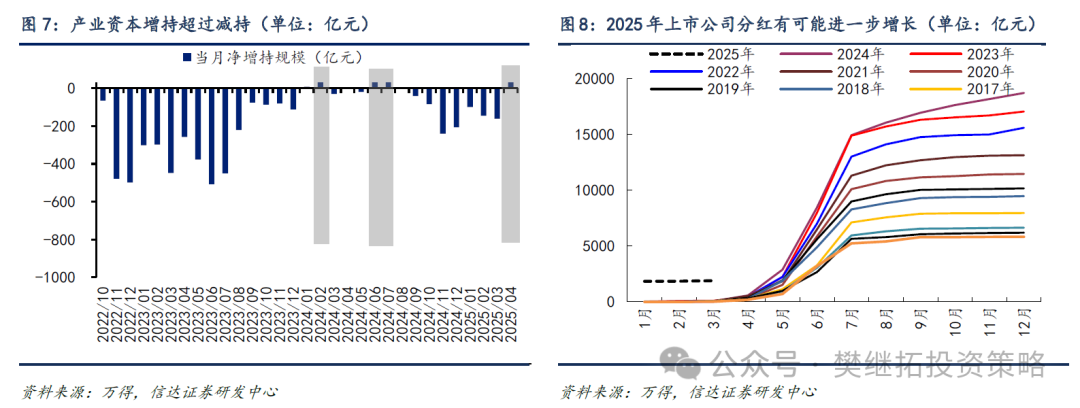

(3)短期增量资金包括国家队和产业资本。上周成交量低,主要是关税冲击导致交易性资金离场,而国家队、产业资本等逆势买入。产业资本流入速度快,上市公司回购金额大幅增加,对市场影响较小。

产业资金由净减持转为净增持,上市公司分红节奏变化,政策鼓励更早更多分红。牛市逻辑未变,成交量低点为买入信号。

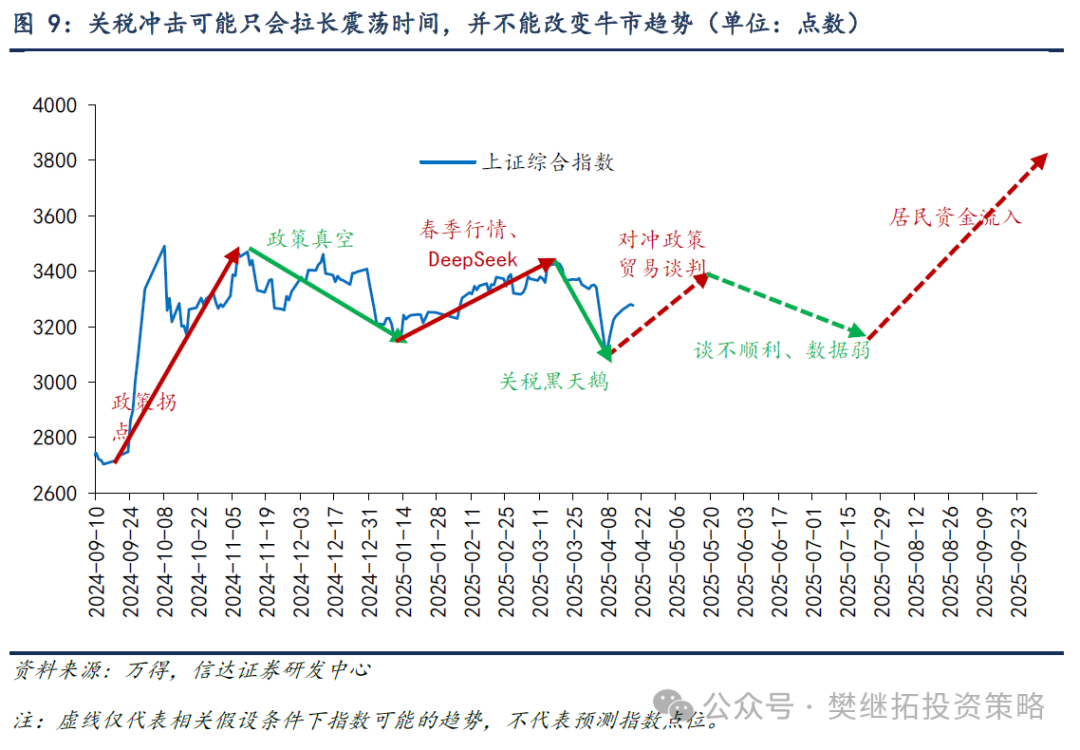

(4)短期A股大势研判:未来1个月,国内稳增长、中美关税谈判等利多有望驱动市场反弹。关税冲击出现在牛市初期,市场整体估值较低,对指数冲击可能一次性。未来潜在利多逻辑占优,市场或在5-7月震荡回撤,但幅度可控,预计Q3后期或Q4回归牛市状态。

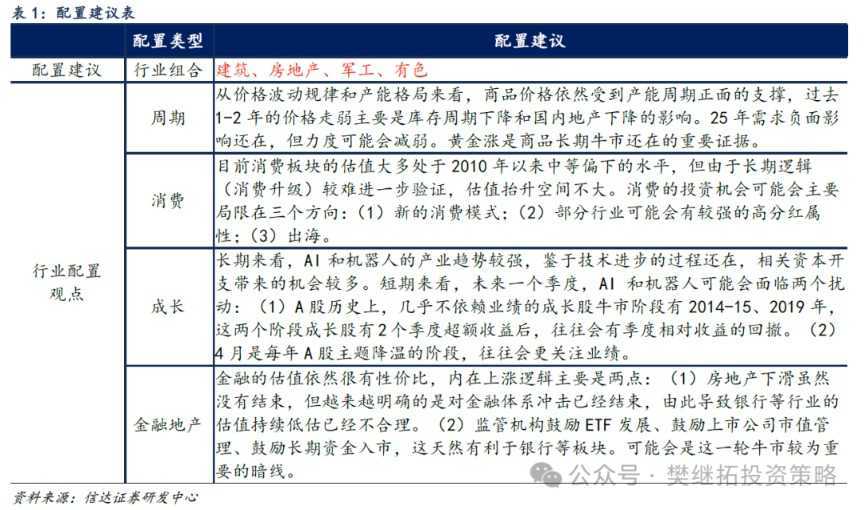

近期配置观点:季度内偏价值,寻找价值进攻方向(价值主题、稳增长政策变化、国产替代)。配置逻辑包括关税博弈、消费复苏、稳增长新政、规避风险等。

配置风格偏大盘价值,配置方向包括银行、钢铁、建筑、国企改革、央企合并预期、消费、有色金属、房地产、军工等。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。