“双降”落地,资产配置新方向及市场影响分析

AI导读:

本文分析了“双降”政策落地的背景、目的及市场影响,包括宽货币政策的实施、稳市政策的组合拳、流动性缺口的补充、结构性货币政策工具的运用、资本市场的稳定机制及国内债市和权益市场的展望。

01

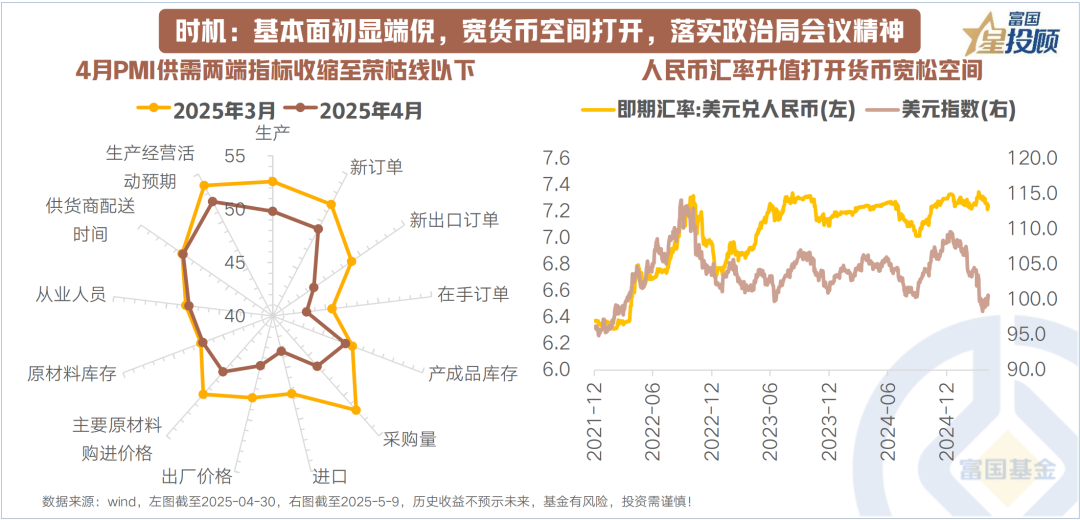

时机:基本面初显端倪,宽货币空间打开,落实政治局会议精神

自2024年9月以来,总量货币政策操作未有落地。本次降准降息同步实施,是对“适度宽松”政策的落实,也是对4月政治局会议精神的延续。这一举措为稳增长提供了政策窗口。

宽货币政策在每一轮稳增长中通常先行,此次“双降”并非偶然,基本面冲击显现为此次降准降息创造了条件。包括:①受关税影响,四月制造业PMI供需两端收缩,地产销售转弱,稳预期需求升温,要求宏观政策及时发力;②汇率约束打破,人民币汇率走强,国内货币宽松压力减轻;③中长期流动性缺口有待补充,宽货币有助于稳定资金面。

落实425政治局会议精神,打开政策窗口:①货币政策:适时降准降息,保持流动性充裕,支持实体经济。创设新的结构性货币政策工具,支持科技创新、扩大消费、稳定外贸等。②融资支持:增强消费拉动作用,设立服务消费与养老再贷款。扩围提质实施‘两新’政策,加力实施‘两重’建设。③股市楼市:持续巩固房地产市场稳定,活跃资本市场。

02

稳市政策“组合拳”:宽松重启,维稳预期

5月7日的一揽子金融政策长短期兼顾,涉及总量“放水”、强产业、稳股市、稳地产、稳企业、稳外贸等。主要看点包括:总量工具侧重稳增长,降准降息释放超1万亿元流动性;总量+结构双管齐下,支持高科技、养老服务、消费民生等领域;资本市场稳定机制升级,为A股提供“稳定锚”。

03

实质性货币宽松重启,补充流动性缺口

降准50基点释放约1万亿流动性,加大中长期流动性供给,主要因为:①国债发行大月,流动性缺口加大,财货协同发力保持流动性充裕的必要性上升;②买断式逆回购到期规模较高,降准有必要降低续作压力;③降低银行负债成本,缓解净息差压力。

降息幅度克制,节奏渐进,主要触发因素是基本面压力,避免大水漫灌和挤压银行净息差。降息后,LPR或跟进下调,降低贷款利率,节约实体经济付息成本。

04

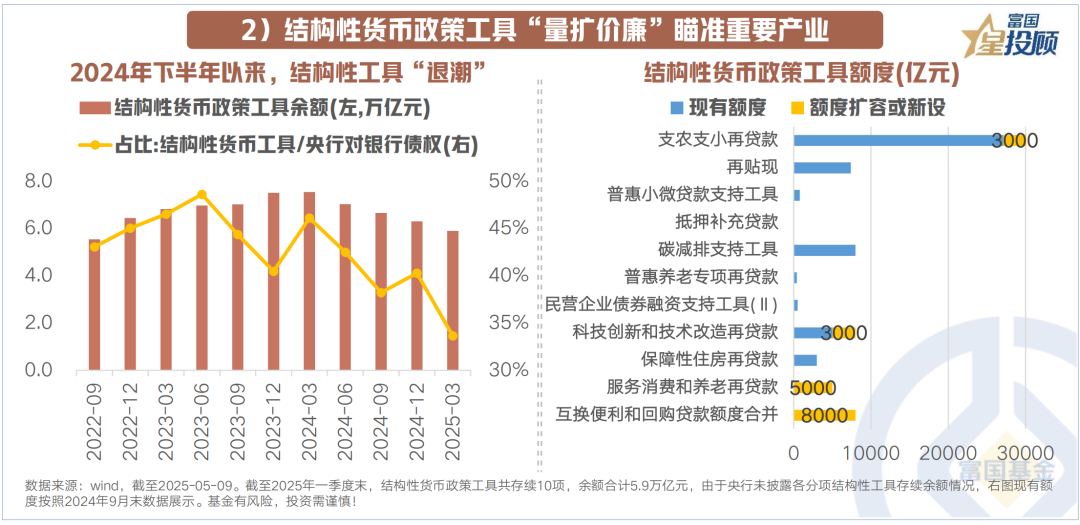

结构性货币政策工具“量扩价廉”,瞄准重要产业

结构性再贷款新设+增额,新增至少1.1万亿低成本结构性工具。利率下调0.25个百分点,压降金融机构资金成本。量增主要围绕科技创新、扩大消费、养老、普惠金融等领域精准滴灌。

科技方面,增加3000亿元科技创新和技术改造再贷款额度;消费方面,设立5000亿元“服务消费与养老再贷款”;普惠金融方面,增加支农支小再贷款额度3000亿元。

05

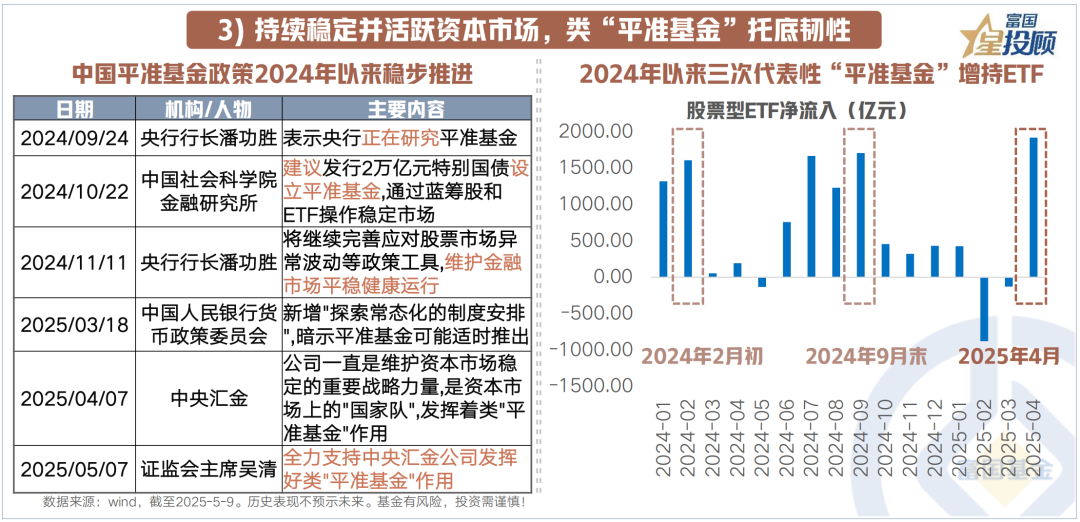

持续稳定并活跃资本市场,类“平准基金”托底

政策对“平准基金”和中长线资金入市进一步坚定。全力支持中央汇金公司发挥好类“平准基金”作用,为市场持续稳定“托底”。央行将5000亿元证券基金保险公司互换便利和3000亿元股票回购增持再贷款合并使用,提高政策实施效率。

加大长期资金入市,保险方面,扩大保险资金长期投资试点范围,调降股票投资风险因子;公募方面,证监会发布《推动公募基金高质量发展行动方案》,强化与投资者利益绑定。

06

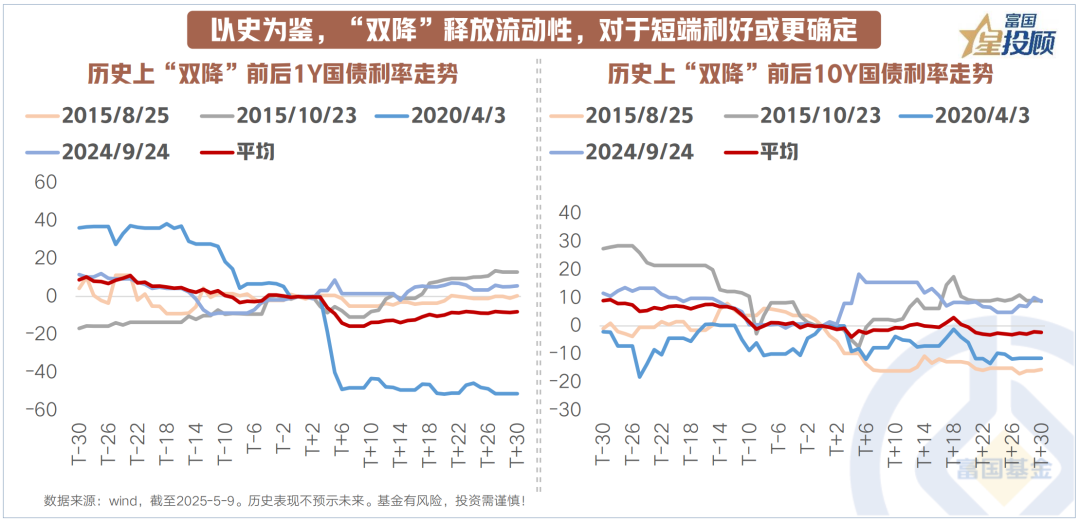

以史为鉴:“双降”释放流动性,短端利好确定

历史上“双降”后,短端利率利好更加确定,因为“双降”释放中长期流动性将直接利好资金面转松。长端利率表现相对偏弱或因已隐含降息预期。

07

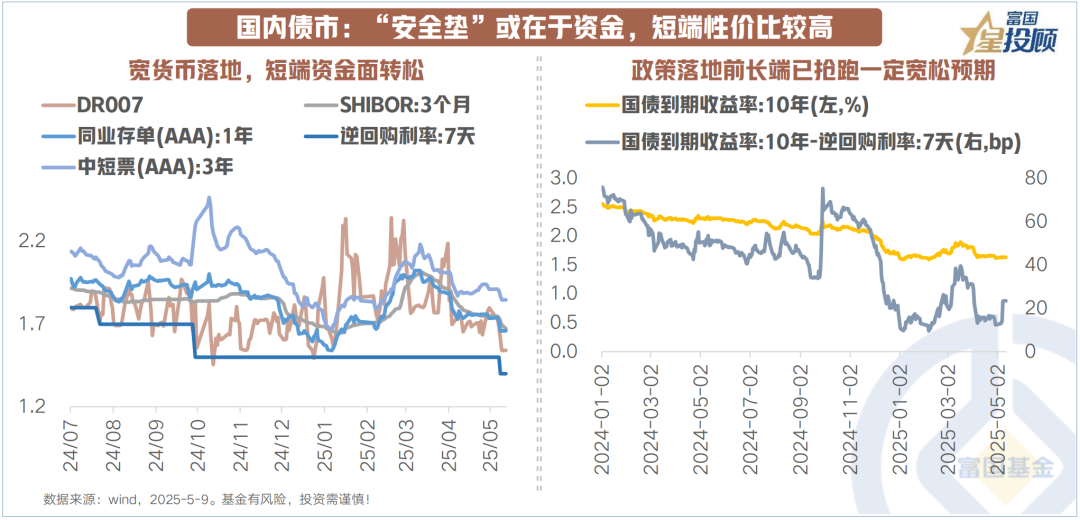

国内债市:“安全垫”在于资金,短端性价比较高

“双降”落地后,债市短端受益于宽松政策下行,市场流动性进一步趋宽;长债和超长债则相对震荡回调。中美谈判取得进展带来风险偏好修复,短期债市或面临扰动。

短端久期更短,与资金面相关度更高,若资金宽松确定性强,短端性价比相对更大。

长端而言,短期或面临波动,后续关注权益风险偏好和财政发力的压制。

08

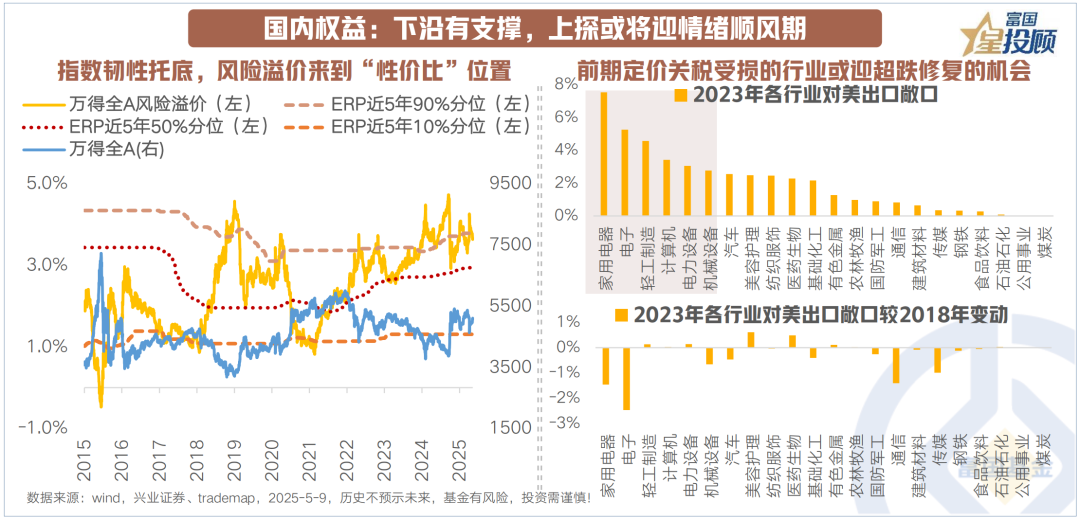

国内权益:下沿有支撑,上探或迎情绪顺风期

宏观逻辑短期更有利于风险资产表现。中美经贸会谈取得重大成果,排除了全球经济衰退风险,有利于国内经济延续修复势头。

A股风险溢价已来到具有性价比的位置,随着股市信心增强,风险偏好有望回暖,带动科技成长和出口链板块修复。

(文章来源:富国基金)

(原标题:“双降”落地,资产配置新方向?)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。