英伟达发布财报前瞻:政策利空与业绩利好交织

AI导读:

英伟达将于北京时间周四清晨发布2026财年一季报,市场关注其AI芯片销售额及政策利空对业绩的影响。英伟达股价近期上涨,但面临政策不确定性,同时也有不少业绩利好,分析师对股价看法分歧。

全球算力龙头英伟达将于美股周三盘后,即北京时间周四清晨发布截至4月底的2026财年一季报。市场不仅关注“地球最强AI芯片”的销售额新高,更聚焦于英伟达如何阐述政策利空对业绩的影响。

近一个半月,英伟达股价从年内低点上涨56%,进入容错空间极小的状态。重点关注其前瞻指引。

英伟达过去两年业绩持续超越分析师预期,即将公布的一季报或延续此趋势。LSEG数据显示,分析师预期英伟达截至4月季度的营收为432.8亿美元,同比增速66%,虽远高于其他万亿美元巨头,但较去年260%的增速明显放缓。

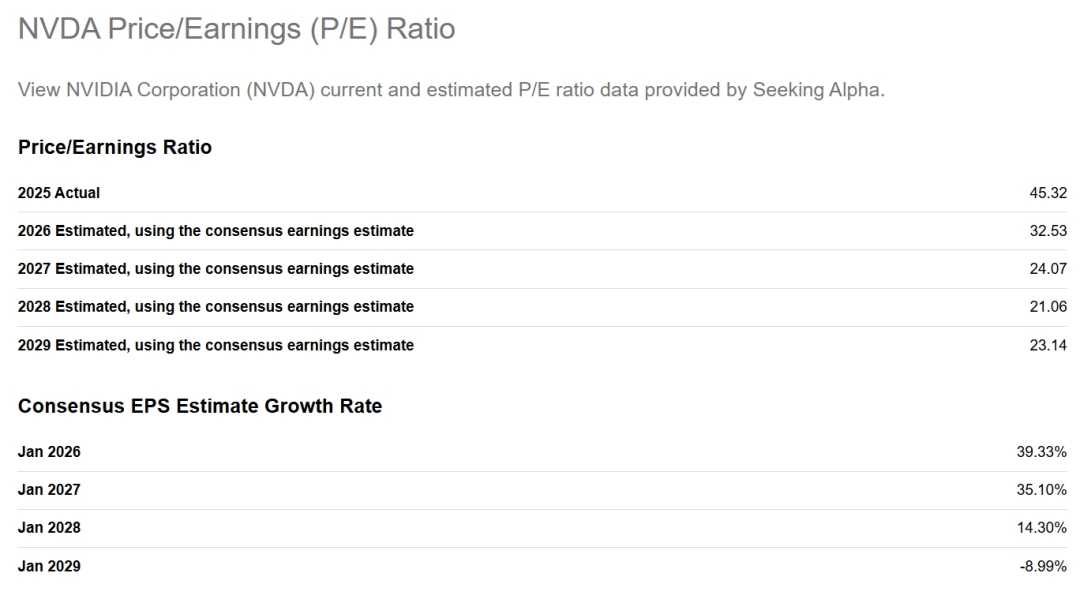

英伟达预期市盈率约为30倍,高出行业平均水平近50%;历史市盈率接近43倍,为行业中位数的两倍。股价已反映全球投资者对AI芯片龙头高速增长的期待。然而,特朗普政府的“政策突袭”为财报叙事蒙上阴影。

美国政府4月初致函英伟达,宣布禁售“特供中国”的H20芯片。英伟达随即宣布对库存计提55亿美元减值,为芯片行业史上最大规模。法巴银行分析师指出,这笔减记意味着H20芯片未来12个月营收将损失150亿美元。

摩根士丹利分析师表示,华尔街的营收预测或未计入H20芯片禁售的冲击。英伟达将如何评价中国市场前景亦难以预料。中国市场为英伟达第四大收入来源,贡献年度营收的13%(171亿美元)。英伟达在中国市场份额已从四年前的95%降至50%,未来可能更大程度失去中国市场。

英伟达发言人表示,在确定新产品设计并获美国政府批准前,公司实际上被排除在中国500亿美元的数据中心市场之外。尽管面临政策不确定性,英伟达也有不少业绩利好,令预判前瞻指引更加困难。

亚马逊、微软、谷歌、Meta等巨头持续加码资本支出,未来一年总额近4000亿美元,部分将流入英伟达。甲骨文将斥资400亿美元为OpenAI订购算力芯片。黄仁勋访问中东期间收到沙特、阿联酋大订单,可能转化为数百亿美元营收。

AI服务器制造商已发货备受期待的GB200人工智能机架,产能快速提升,对下半年业绩构成提振。GB200包含36个Grace CPU和72个Blackwell GPU,通过NVLink连接。下一代GB300机架将于三季度上市。

短期喜忧参半的消息叠加长期不确定性,分析师对英伟达股价看法分歧。一致预期显示,英伟达股价对应2028年盈利预期时,PE仅21倍,不算贵,但增长势头或将于2028年到头。

美国银行预期英伟达一季度营收将略微超出预期,但二季度指引可能混乱。受中国业务影响,营收指引或下调至410亿美元。尽管面临短期挑战,美银维持“买入”评级,因英伟达提供全球AI开发周期的独特杠杆。

派杰投资预期英伟达一季度营收可能低于预期,但因科技公司资本开支强劲、宏观环境改善及与沙特新合作,可能迎来强劲下半年。建议投资者熬过短期不确定性。

投行DA Davidson较为悲观,强调中国业务为长期压力,核心客户需求趋于稳定,新兴云计算公司需求取决于负债能力及政策法规。CFRA Research分析师表示,英伟达数据中心领域增长故事至少延续至2027年,任何股价回调都是买入机会。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。