特朗普关税翻倍引发市场震荡,下周重要经济数据发布

AI导读:

本周特朗普宣布将进口钢铁及铝制品关税翻倍,市场剧烈震荡后美国股市仍创佳绩。下周将发布一系列经济数据,其中非农就业报告最为重要,投资者需密切关注。

本周,在特朗普贸易议程陷入混乱且他再次挥舞关税大棒的背景下,市场经历了剧烈震荡,但美国股市仍创下自2023年底以来的最佳单月表现。

分析师指出,尽管市场对持续贸易战的负面影响担忧犹存,特朗普关于贸易政策的最新言论表明,贸易休战或许只是暂时的,继续为市场带来不确定性。

周五,特朗普宣布将对进口钢铁及铝制品征收的关税翻倍,旨在为国内钢铁行业提供更多保护。此举引发了市场的广泛关注。

面对关税威胁,“TACO交易”成为华尔街流行策略。TACO代表“Trump always chickens out”,即特朗普总是临阵退缩。该策略指在特朗普关税威胁导致市场下跌后,投资者逢低买入获利。

特朗普是否总会在关税威胁上退缩?历史表明,确实如此。Sevens Report Research创始人Tom Essaye指出,特朗普的关税威胁似乎是他谈判策略的一部分,旨在通过极端关税威胁达成温和目标。

特朗普对TACO交易极为愤怒,认为这是对他贸易妥协战略的误解。他表示,设定高关税数字是谈判策略的一部分。

Essaye警告,尽管TACO交易策略有效,投资者不应掉以轻心。他指出,关税负担增加将减缓经济增长。

未来一周,投资者需关注特朗普社交媒体及一系列经济数据,尤其是下周五的美国非农就业报告。市场预期5月新增非农就业13万,低于4月的17.7万。

Ameriprise Financial首席市场策略师Anthony Saglimbene表示,5月数据将揭示企业如何应对关税政策不确定性和市场压力。

若非农数据超预期,可能推迟美联储降息。近期,投资者对美联储年内降息幅度的预期减少,目前预计10月首次降息。若数据显示经济放缓,将提振降息预期。

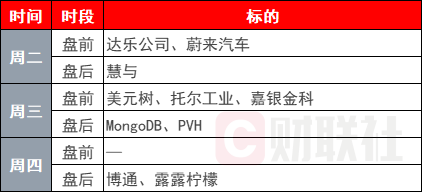

美股Q1财报季接近尾声,蔚来汽车、博通、露露柠檬、美元树等公司将发布业绩。

欧洲央行利率决议备受瞩目,预计降息25个基点。加拿大央行料维持利率不变。

下周重要事件概览:

周一(6月2日):英国、德国、欧元区制造业PMI,美国制造业PMI,美联储理事沃勒讲话,A股休市。

周二(6月3日):中国财新制造业PMI,欧元区CPI,美国JOLTs职位空缺,澳洲联储会议纪要,日本央行行长讲话,韩国大选,国内成品油调价。

周三(6月4日):美国API原油库存,澳大利亚GDP,欧元区服务业PMI,美国ADP就业人数,加拿大央行利率决定,美联储理事库克出席活动。

周四(6月5日):中国财新服务业PMI,瑞士失业率,欧元区PPI,欧洲央行利率决议,美国初请失业金人数,美联储褐皮书。

周五(6月6日):德国工业产出,欧元区GDP,加拿大就业人数,美国非农就业人口,美联储理事库格勒讲话。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。