中报预告尾声,聚焦国内资本回报回升之路

AI导读:

中报预告行情将进入尾声,市场将转向寻找新场景。海外“滞胀”与国内经济短期扰动或成波动来源,但国内ROE回升路径渐明,推荐上游资源品、中间品及资本品,关注非银金融,挖掘消费个股机会。

中报预告行情将进入尾声,市场将寻找新场景。海外“滞胀”与国内经济短期扰动或成波动来源,但国内ROE回升路径渐明:反内卷、海外制造业>服务业、债务不再收缩为重要驱动,A股更具优势。哑铃策略或逆转。

摘要

■ 当下市场位置:中报预告行情尾声

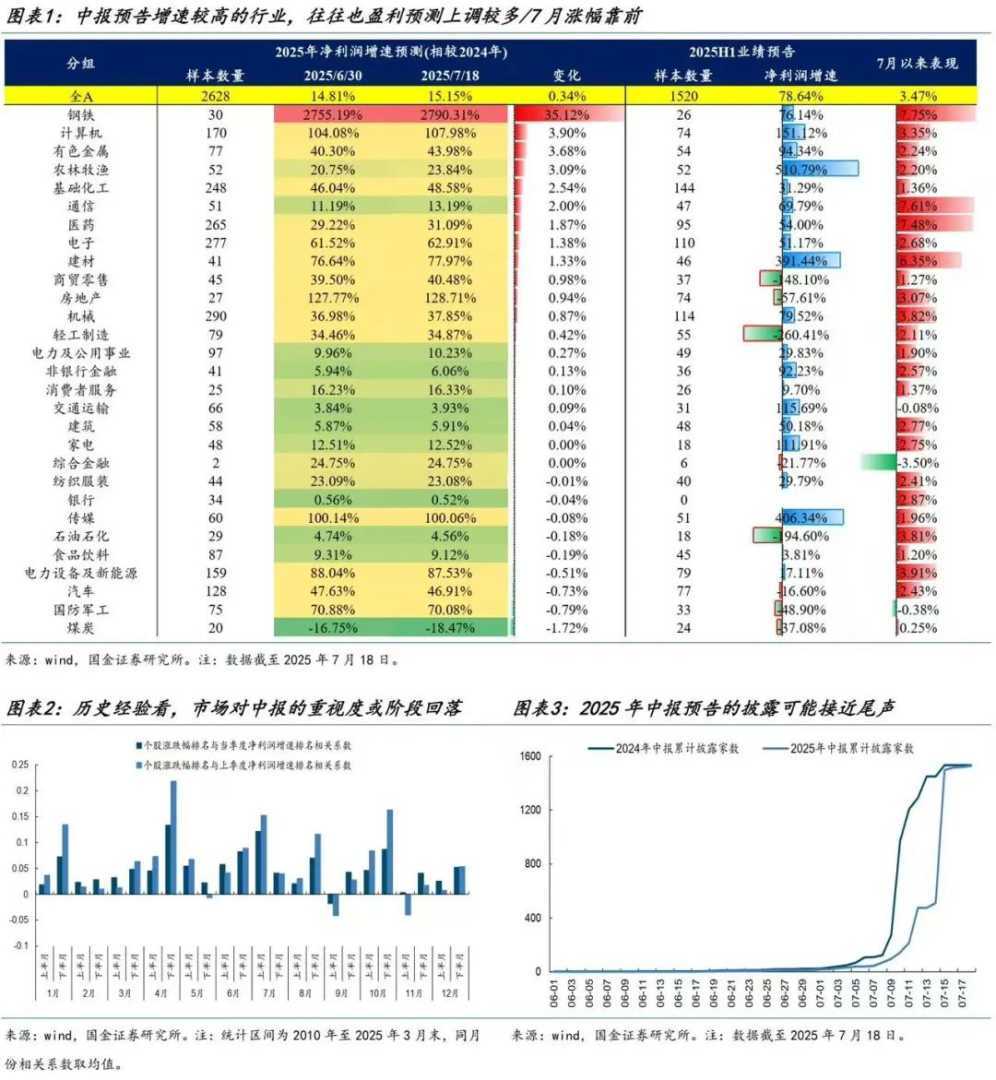

2025年7月以来,市场经历中报预告行情,增速高行业表现好。历史经验显示,市场对中报业绩重视从6月回升,7月上半月达峰值后回落,当前中报预告行情或步入尾声。

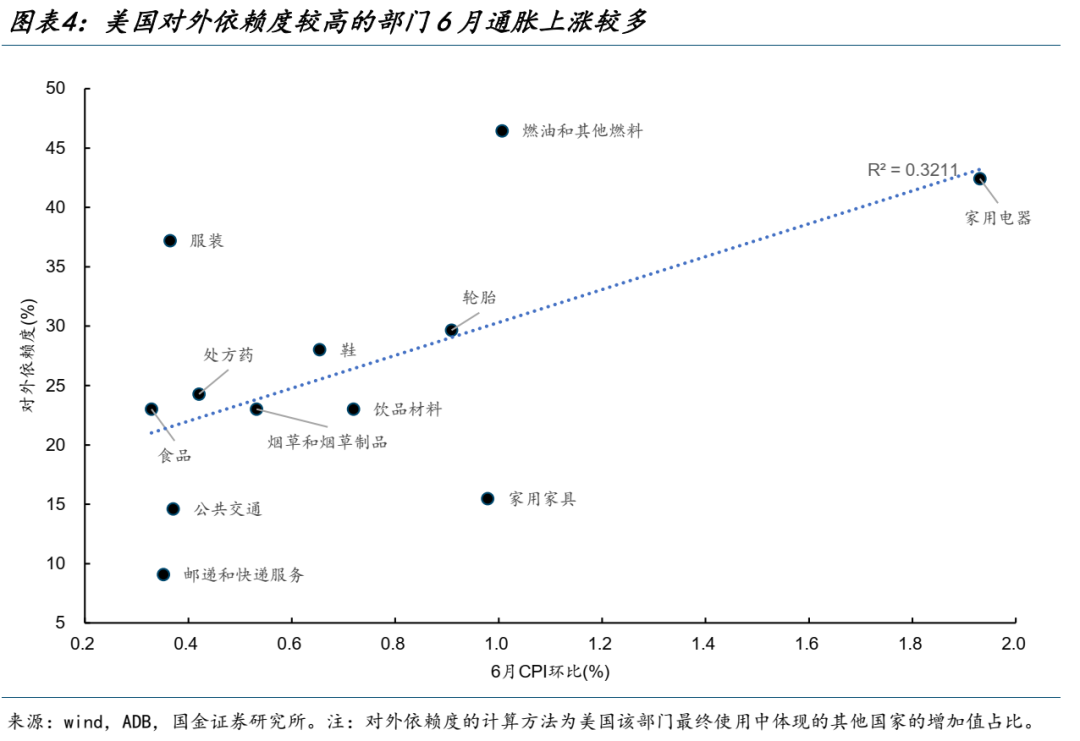

■ 关税通胀效应显现,美国未来或“滞胀”

美国6月CPI显示关税影响显现,对外依赖度高部门CPI分项上涨多。库存缓冲价格传导,未来企业或转嫁成本,美联储面临掣肘,市场流动性或逆风,长端美债或受影响,未来数据读数上滞胀或出现。

■ 国内担忧需求回落,ROE回升路径明朗

国内二季度GDP超预期,但经济结构分化:供强需弱延续,出口结构变化;大小企业分化加剧,企业格局或改善;实体经济活跃度或改善。国内ROE回升路径渐明。

■ 无惧扰动,聚焦国内资本回报回升

中报预告行情将进入尾声,市场将转向寻找新场景。海外“滞胀”与国内经济短期扰动或成波动来源,但国内ROE回升路径渐明。推荐上游资源品(铜、铝,油)、中间品(钢铁)及资本品(工程机械、重卡、叉车),关注非银金融,挖掘消费个股机会。

风险提示:

国内经济修复不及预期,海外经济大幅下行。

正文

当下市场的位置:中报预告行情尾声

2025年7月以来,市场经历中报预告行情,结合增速、市场表现及盈利预测调整,增速高行业表现好。历史经验显示,市场对中报业绩重视从6月回升,7月上半月达峰值后回落,当前中报预告行情或步入尾声。

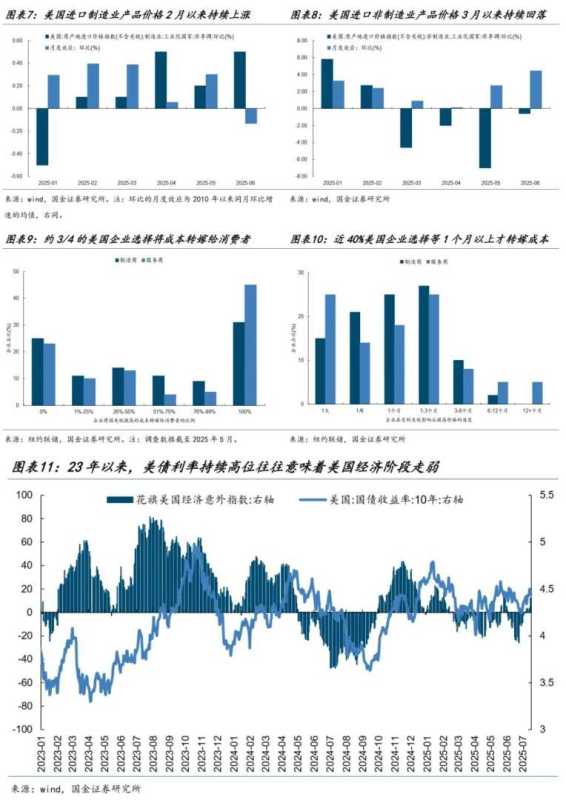

关税通胀效应显现,美国未来或“滞胀”

美国6月CPI显示关税影响显现,对外依赖度高部门CPI分项上涨多,但影响或未充分显现。库存缓冲价格传导,未来企业或转嫁成本,美联储面临掣肘,市场流动性或逆风,长端美债或受影响,未来数据读数上滞胀或出现。

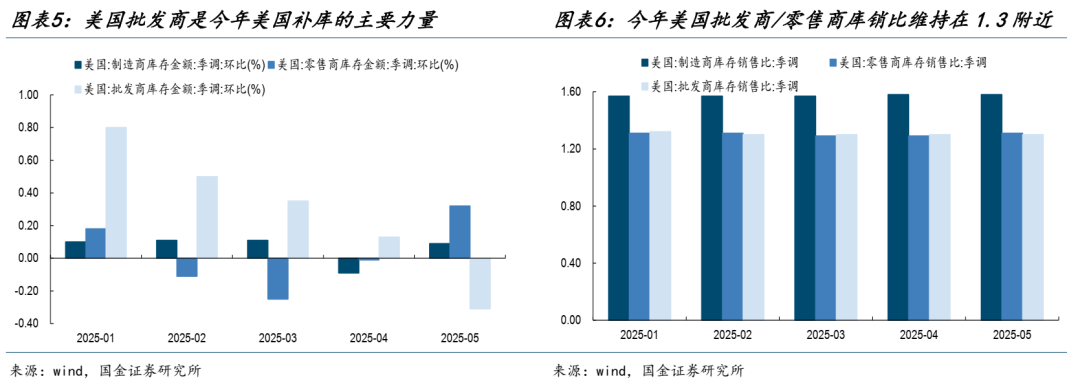

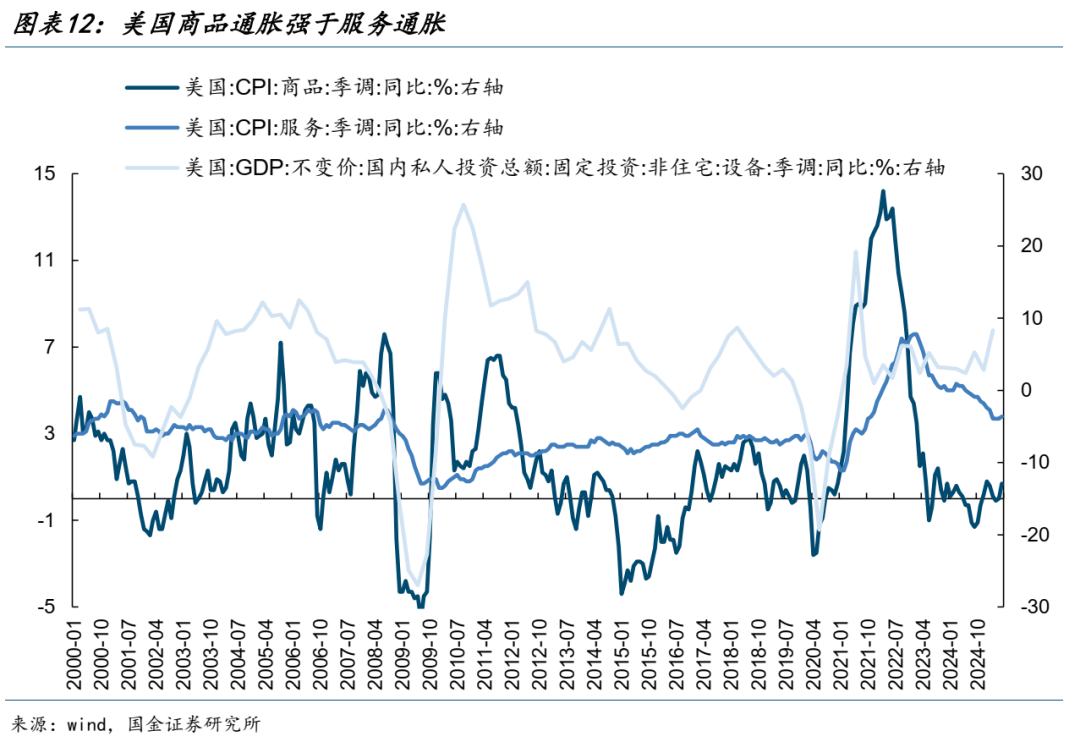

库存是价格传导缓冲垫,批发商为补库主要力量。未来或面临企业转嫁成本问题,美国进口制造业产品价格持续上涨,中间商面临选择压力。多数企业会选择将成本转嫁给消费者,美联储面临掣肘,市场流动性或逆风,长端美债或受影响,未来数据读数上滞胀或出现。但美国商品通胀上升或推动制造业投资上行。

国内担忧需求回落,ROE回升路径明朗

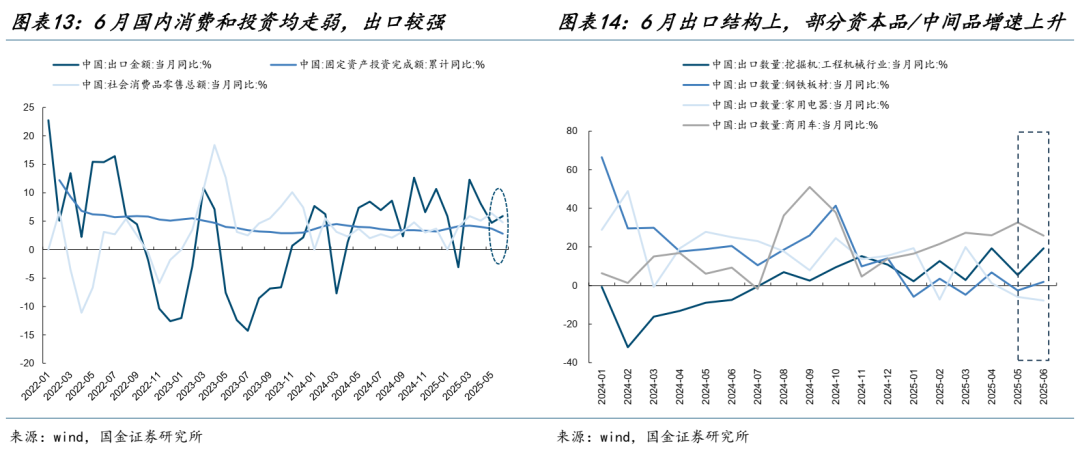

国内二季度GDP同比增长5.2%,略高于预期,短期政策预期或弱化。但经济结构分化:供强需弱延续,出口结构变化;大小企业分化加剧,企业格局或改善;实体经济活跃度或改善。国内ROE回升路径渐明。

规模以上工业增加值超预期回升,但消费和投资端走弱,出口强劲。中国资本品和中间品出口增速回升,消费品出口增速回落,海外制造业强于服务业,我国出口处于“换挡期”,将继续拉动国内资本品与中间品需求,推动全球实物消耗回升,中国周转率将重新向上。

规模以上口径下制造业工增强于GDP分项中制造业增速,用电量增速与PPI同比增速低位,小企业出清,大企业改善集中度,为未来盈利回升打下基础。反内卷政策出台,淘汰落后产能或扩散到钢铁、有色等领域。国内企业ROE分项中销售净利率逐步改善。

6月社融存量增速继续回升,M1增速保持强势,实体经济活跃度或逐步改善,国内资金脱虚入实趋势延续。国内ROE分项中权益乘数或逐步改善。

无惧扰动,聚焦国内资本回报回升

中报预告行情将进入尾声,市场将转向寻找新场景。海外“滞胀”与国内经济短期扰动或成波动来源,但国内ROE回升路径渐明。推荐上游资源品(铜、铝,油)、中间品(钢铁)及资本品(工程机械、重卡、叉车),关注非银金融,挖掘消费个股机会。

风险提示

国内经济修复不及预期:若后续国内经济数据超预期走弱,企业资本回报企稳回升假设不适用。

海外经济大幅下行:若海外经济超预期下行,全球制造业共振修复或暂停,实物资产需求放缓。

(文章来源:国金证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。