聚焦:全球核聚变市场有望接近4万亿

AI导读:

本文介绍了全球核聚变市场的发展趋势和投资机会。国际能源署预测到2030年,全球核聚变市场规模有望接近5000亿美元。海通国际证券表示,核聚变技术的商业化进程正在加速推进。此外,多家机构表示将重点关注超导线缆等上下游产业链的投资机会。

周四(12月11日)可控核聚变概念逆势大涨近2%,天力复合30CM涨停,哈焊华通涨超15%,华菱线缆、永鼎股份等涨停。

未来全球核聚变市场规模接近4万亿元

国际能源署预测,到 2030年,全球核聚变市场规模有望接近 5000亿美元(3.5万亿元人民币)。聚变行业协会数据显示,截至 2024年,全球共有 23家聚变企业计划在 2031年至 2040年间建成首座商业化聚变电站,其中约 70%的企业预计在2035年前实现首台示范堆的并网发电。

海通国际证券12月7日研报显示,核聚变技术的商业化进程正在全球范围内加速推进。从商业化路径来看,聚变能的发展需经历原理探索、规模实验、燃烧实验、实验堆、示范堆和商用堆六个阶段,目前我国整体已进入“燃烧实验”阶段,并具备开展相关实验所需的等离子体参数条件。

2025 年 7 月,中核集团牵头组建中国聚变能源有限公司,重点聚焦大科学实验和聚变堆关键材料研制。与此同时,可控核聚变创新联合体成员单位已扩大至 38 家,覆盖央企、民营企业、高校和科研机构,并启动了“聚变堆超导磁体产业化”等重点项目,积极引导社会资本参与。

杠杆资金:抢筹多只机构重仓股

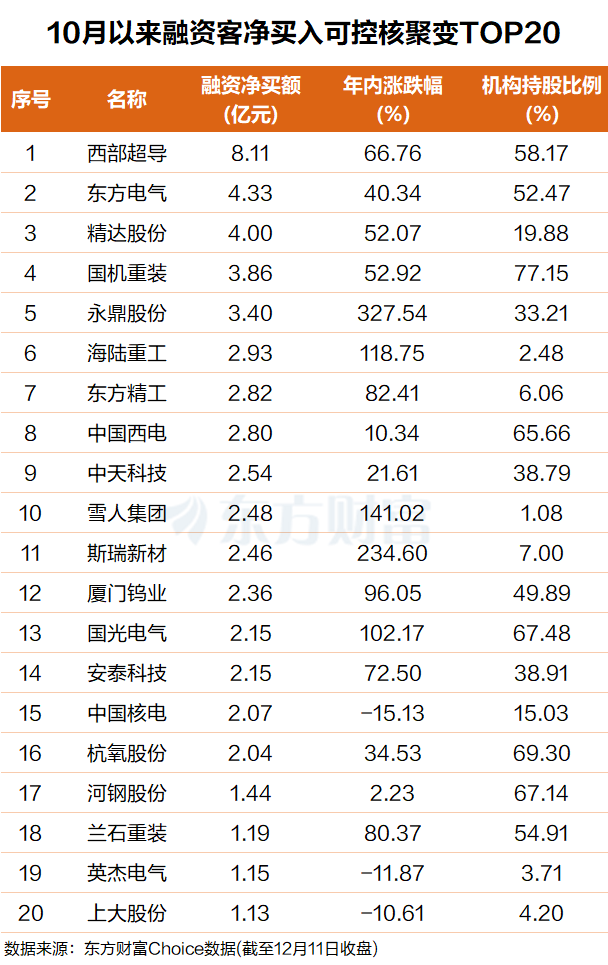

东方财富Choice数据显示,西部超导排名第一,融资净买入超8亿元;东方电气排名第二,融资净买入超4亿元。

精达股份、国机重装、永鼎股份、海陆重工、东方精工、中国西电、中天科技、雪人集团、斯瑞新材、厦门钨业、国光电气、安泰科技、中国核电等个股融资净买额在4亿元至2亿元之间不等。

值得注意的是,融资净买额靠前的个股中,多只是机构重仓股,国机重装、国光电气、河钢股份、中国西电、西部超导、兰石重装、东方电气等个股三季报机构持股比例均超过了50%。

机构:重点关注上下游产业链机会

展望后市,中金公司研报表示,十五五规划将可控核聚变明确纳入国家未来产业体系,标志着其从前沿科学探索正式升级为战略性科技攻关方向。其作为清洁基荷能源,不仅能支撑高耗能产业降碳升级,还可衍生多领域应用,当前产业链上中下游协同突破,核心材料、关键设备与集成设计环节技术成熟度持续提升,为商业化奠定基础。建议重点关注超导线缆、激光器、传感监测与控制系统等上下游产业链投资机会。

光大证券则表示,基于未来AI产业发展对于用电结构的重塑,可控核聚变产业具备长期增长潜力。伴随可控核聚变产业进程的不断推进,高价值量环节公司有望持续受益。该机构建议关注真空室及内部件、磁体系统、电源系统、低温系统等核心部件环节。

而超导磁体有望受益于可控核聚变商业化。中银国际指出,超导磁体应用前景广阔,有望充分受益于可控核聚变的商业化。另外,除了可控核聚变以外,超导磁体还在MRI、NMR、感应加热设备、晶硅生长炉等设备中有应用,随着超导磁体的应用逐步拓展,超导磁体的应用前景广阔。

(文章来源:东方财富研究中心)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。