泡泡玛特:泡沫背后的真相

AI导读:

今年8月泡泡玛特发财报,半年时间赚了去年一整年的钱。然而资本市场却给了它一个下马威:市值蒸发2000亿。究竟是何原因让这家炙手可热的公司如此波动?本文为您深度剖析。

今年8月泡泡玛特发财报,半年时间赚了去年一整年的钱,创始人王宁喜不自胜[1]:本来希望能做到200亿元,但感觉今年应该300亿元也很轻松。

资本市场最喜欢干的就是打脸。半年报发完,泡泡玛特市值突破4500亿元历史新高,接着急转直下。此后4个月,公司股价回撤44%,市值蒸发了2000亿元。

期间泡泡玛特的关键变化是激进扩产,大幅解决了缺货问题。但“稀缺性丧失”,成为大部分看空方的核心依据。

德意志银行在12月的研报中提出:泡泡玛特依靠高密度的交易量维持门店效率,但一些海外门店已经没人排队了。同时,公司主动释放产能,会降低Labubu的稀缺属性,让消费者失去新鲜感,门店交易额无法维持。

另一家研究机构伯恩斯坦用两份合计近130页的研报重拳出击[3],将泡泡玛特定性为“投机型IP”,和Hello Kitty、芭比娃娃这些真正的“常青IP”有本质区别。只要社交媒体的热度过去,就没人买了。

正所谓竞技体育菜是原罪,二级市场跌是原罪。涨的时候什么都是对的,跌的时候对的也会变成错的。

4500亿的泡泡玛特是新消费神话,2500亿的泡泡玛特是泡沫崩盘,从情绪价值的图腾到破塑料玩具,泡泡玛特到底出了什么问题?

不存在的假设

伯恩斯坦的报告中,提出了泡泡玛特存在的三大问题:

一是从小红书、INS、微信/Google搜索指数等维度看,明星IP Labubu的话题热度在下滑;

二是从App下载量和线上交易数据看,泡泡玛特的线上销售额“应该在下滑”;

三是从千岛、eBay等平台看,泡泡玛特的二手溢价也在下滑。

这也代表了市场对泡泡玛特的一类主流看法,即泡泡玛特的IP依赖舆论热度。那么一旦热度下滑,加上泡泡玛特主动放量,IP会迅速过气。

正如伯恩斯坦分析师在报告中所说:“公司能否摆脱对Labubu的依赖,并通过其他IP实现增长[3]?”

但从泡泡玛特的财报看,“依赖Labubu”和“IP过气”这两个问题,其实并不存在。

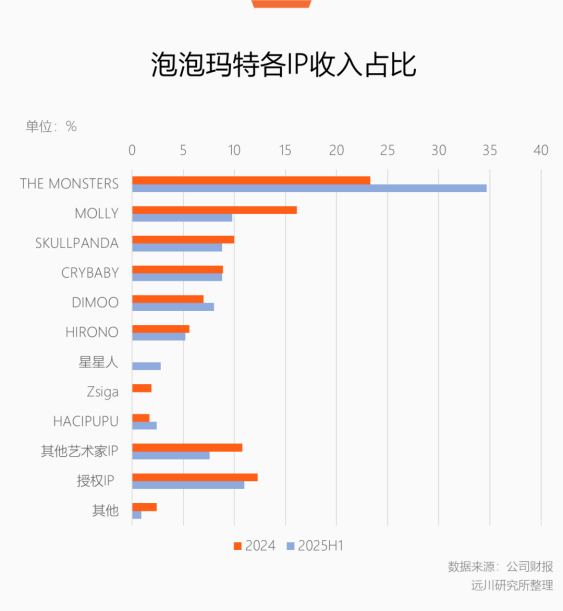

泡泡玛特旗下IP众多,主要是THEMONSTERS、DIMOO、SKULLPANDA、Molly、CRYBABY五大IP。Labubu所在的THE MONSTERS系列是营收主力,截至今年上半年,收入占比为34.7%。

到了三季度,泡泡玛特从6月18日开始增产,三季报(只有简报)收入同比增长245%-250%,如果只用今年的增速来衡量,那么泡泡玛特的增长的确更依赖Labubu。

但Labubu的销量暴增,并没有挤压其他IP的销量。

衡量一个IP是否“过气”的标尺,应该是真实的销量而非舆论热度。从财报看,Labubu(THE MONSTERS)之外的几大IP,目前还没有一个“过气”。

以最老的IP Molly为例,泡泡玛特与Molly设计师Kenny Wong在2016年达成合作...

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。