港股打新纪录诞生,新股发行制度改革引关注

AI导读:

蜜雪冰城创下港股打新新纪录,成为港股市场现象级IPO事件。同时,香港新股发行制度改革即将实施,涉及公众持股量要求放宽、新股定价机制调整等核心议题,引发市场广泛关注。

史上最热门新股诞生了!2月26日,蜜雪冰城(02097.HK)在香港交易所的公开发售认购倍数达到5125倍、认购金额超1.77万亿,创下港股打新新纪录,成为港股市场现象级IPO事件。这一事件引发了广泛关注,也再次点燃了港股市场的打新热情。

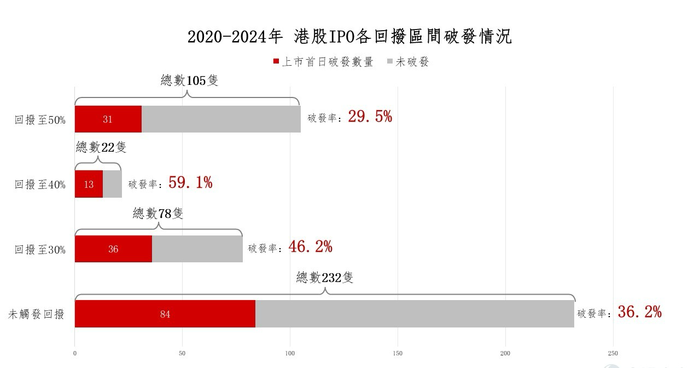

蜜雪冰城此次IPO计划全球发售1705.99万股H股,发行比例为4.52%,发行价为每股202.50港元。根据现行规则,其将触及50%的回拨机制,显示出市场对这只新股的高度认可。

然而,值得注意的是,即将于3月19日后实施的香港新股发行制度改革或将对打新市场带来深远影响。此次改革涉及公众持股量要求放宽、新股定价机制调整等核心议题,旨在优化首次公开招股市场定价及公开市场。

港交所行政总裁陈翊庭表示,这是香港新股定价机制最全面、最深入的一次改革。其中,关于热门股打新时对公开市场的回拨比例问题成为市场关注的焦点。改革建议给予上市发行人更多弹性,调整公开认购的初始分配份额及回拨上限,以提高机构投资者在新股定价过程中的参与度。

此外,改革还涉及降低公众持股量要求,以减轻大市值或超大市值公司的发行压力。港交所建议引入阶梯式的门槛,对不同市值级别的公司分别设置5%-25%的公众持股量要求,并降低H股于上市时占股份总数(A股+H股)的最低比例要求。

这些改革措施旨在提高新股定价的效率,降低新股上市后的价格波动,并增强香港市场对大市值或超大市值公司的吸引力。同时,也为难以申请豁免的中小型公司提供了灵活性空间。

对于散户投资者而言,新的回拨机制可能大幅降低其参与热门股打新的比例。这引发了一些散户的担忧和不满。然而,港交所表示,这样的安排既为公开认购部分的投资者确保了一定的新股份额,也为上市公司提供了足够的灵活性。

近年来,港股打新市场火爆,超高的超额认购倍数与香港新股发行制度改革密切相关。然而,随着市场的不断变化和发展,新股发行制度也需要不断调整和优化以适应新的市场需求和挑战。

此次改革无疑将对港股市场产生深远影响。未来,我们将密切关注市场动态和改革进展,为投资者提供及时、准确的信息和分析。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。