IPO收紧周期持续18个月,在审企业数量大幅减少

AI导读:

IPO收紧周期已持续18个月,目前在审公司仅剩202家,较去年同期降幅超三分之二。北交所成为当前在审项目的中坚力量。今年以来,仅有16家公司完成上市,募资合计89.17亿元。市场期盼IPO政策调整。

财联社3月5日讯(记者高艳云)IPO收紧已持续18个月,在审企业数目大幅减少。

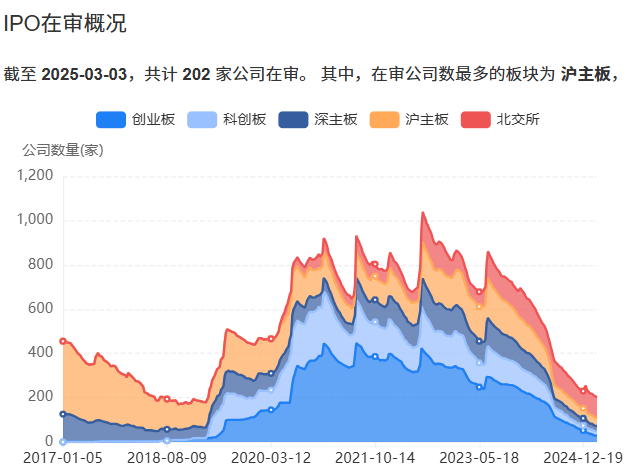

最新数据显示,目前在审公司仅剩202家,较去年同期降幅超三分之二,仅为历史峰值的五分之一。2022年7月7日,IPO在审项目数量曾高达千余家。值得注意的是,北交所成为当前在审项目的中坚力量,共有94单在审项目,占比近半。

截图内容来自易董

此外,IPO终止企业数量有所减少。截至3月2日,2025年已公布终止审查企业45家,较去年同期减少15家。而在上市情况方面,今年以来,仅有16家公司完成上市,募资合计89.17亿元,同比下滑超两成及五成。

一家头部卖方研究机构认为,长时间的IPO收紧周期限制了资本市场服务实体经济的功能。IPO常态化是投融资平衡的改革方向,也是资本市场服务实体经济的应有之义。适度增加IPO供给不会对市场造成过重负担。

IPO在审数量降近七成

易董数据显示,截至3月3日,共计202家公司在审,较去年同期减少429家,降幅近七成。历史峰值出现在2022年7月7日,当时在审数量高达1039家。此后数量持续回落,当前数据相较于历史峰值下滑超八成。

目前,各板块在审项目数量分别为:北交所94单、沪主板35单、创业板29单、深主板25单、科创板19单。

在涉及IPO在审项目的券商中,共有47家券商拥有在审项目。项目数目排名靠前的券商依次为中信证券(18单)、国泰君安(17单)、中信建投(15单)、中金公司(13单)等。若考虑国泰君安与海通证券合并,合并后的在审项目数量将超中信证券。

此外,拥有7单在审项目的券商有国金证券等;拥有6单的是东兴证券等;拥有5单的是开源证券;拥有4单的有西部证券等;东北证券等6家券商各有3单IPO在审项目。

年内IPO上市募资腰斩

今年以来,上市数量依旧维持下滑趋势。

截至3月3日,今年以来发行上市家数共计16家,同比下滑超两成;募集资金总额89.17亿元,同比下滑超五成。

创业板上市公司数最多,共6家,科创板有4家,其他板块各有2家;创业板募集资金总额最高,达30.30亿元,其他板块募资情况为科创板(28.14亿元)等。

年内,目前仅有14家券商完成保荐承销IPO项目上市,中信证券与中信建投保荐上市项目数量最多,但也仅为2单。14家券商已上市项目保荐承销费用合计6.73亿元,收入最多的券商是天风证券。

在IPO数量较低的情况下,券商的保荐承销费用收入尚不能完全反映券商投行业务能力。

此外,今年新增报会企业来看,截至3月2日,今年新增申报企业1家,申报板块为北交所。

市场盼IPO政策调整

自2023年“827新政”推行至今,IPO收紧周期已长达18个月。

随着IPO在审项目数量的持续减少,且“827新政”已实施较长时间,近期市场上关于IPO放开的传闻频繁。尽管传闻未证实,但反映出市场对于IPO开闸的期盼。

中信证券研报指出,此轮A股市场IPO收紧周期已持续18个月,限制了资本市场服务实体经济的功能。预计2025年A股市场IPO上市公司数量可能提升至150家左右,IPO融资规模可能达到1020亿。

此外,预计2025年证券行业投行承销保荐费用有望同比提升约60亿。不过长期来看,国内市场承销保荐费用收入可能难以恢复到注册制落地时的水平。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。