蜜雪集团市值超越百胜中国,低价策略下的茶饮新龙头

AI导读:

蜜雪集团股价略微回温,总市值超越百胜中国,位居中国餐饮类上市公司市值第一。资本热捧之下,投资者关注其低价策略如何实现高盈利及可持续性。招股书显示,蜜雪冰城通过供应链集权和加盟轻资产模式降低成本,未来低价策略能否继续维持成为关注焦点。

较昨日的股价回调之后,蜜雪集团(02097.HK)3月13日早盘股价略微回温,截至发稿,其总市值依然超越了百胜中国(09987.HK),位居中国餐饮类上市公司市值第一,成为新的市值龙头。这一市场表现引发了广泛关注。

值得注意的是,资本的热捧早在上市之前便已显现。上市前,蜜雪冰城以5324倍的融资认购倍数、1.84万亿港元的认购金额招股结束,刷新港股市场新股认购纪录,成为名副其实的“冻资王”。

资本热捧之下,投资者更为关注,平均饮品单价只有6元的蜜雪冰城,如何以低价位实现高盈利?低价策略是否可以长久?

市值第一

3月13日,蜜雪集团股价低开后快速拉升,但随后开启了震荡下跌,截至发稿,上涨0.76%,报399.8元/股,总市值1518亿港元。在中国餐饮上市企业中,蜜雪集团的市值规模位居第一,远超其他企业。

3月3日,蜜雪集团正式在港交所主板交易,首日便打破了茶饮企业上市即破发的魔咒,开盘大涨30%,盘中最高涨幅超过47%,最终以290港元/股收盘,较发行价上涨43%。此后,该股持续走强。截至目前,该公司上市7个交易日,累计涨幅已经达到107.7%。

数据来源:wind(截至 3月12日收盘数据/原始币种计算方式为港元)

资本对该公司的青睐,与其较强的盈利能力和较高的利润率有关。在招股阶段,多家知名投资机构便积极参与认购,包括M&G Investments(英卓投资管理)、HongShan Growth(红杉资本名下)等。

正式启动招股后,认购情况异常火爆。最终,蜜雪冰城以5324.29倍的融资认购倍数、1.84万亿港元的认购金额招股结束,再次刷新了港股市场新股认购纪录。

数据显示,2024年前9月,蜜雪冰城营收186.6亿,净利润34.9亿,净利率18.7%,远超同行。其毛利率与盈利能力,与该公司主攻三线城市以下的下沉市场及相应的经营策略有关。

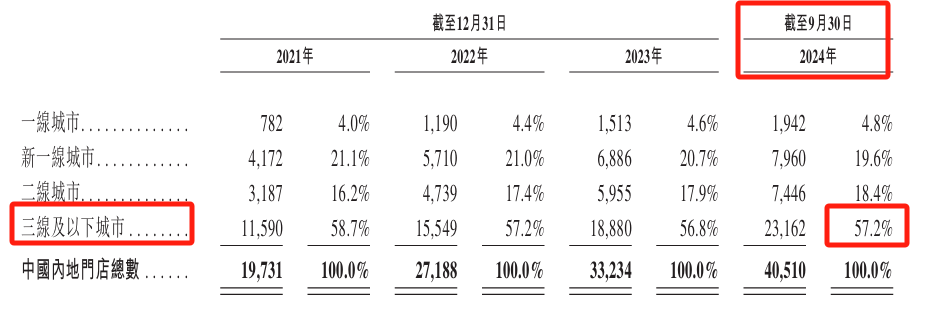

招股书显示,截至2024年9月底,蜜雪冰城在中国内地已拥有超过4.5万家门店,遍布31个省份、自治区及直辖市。57.2%的中国内地门店位于三线及以下城市。

数据来源:招股书

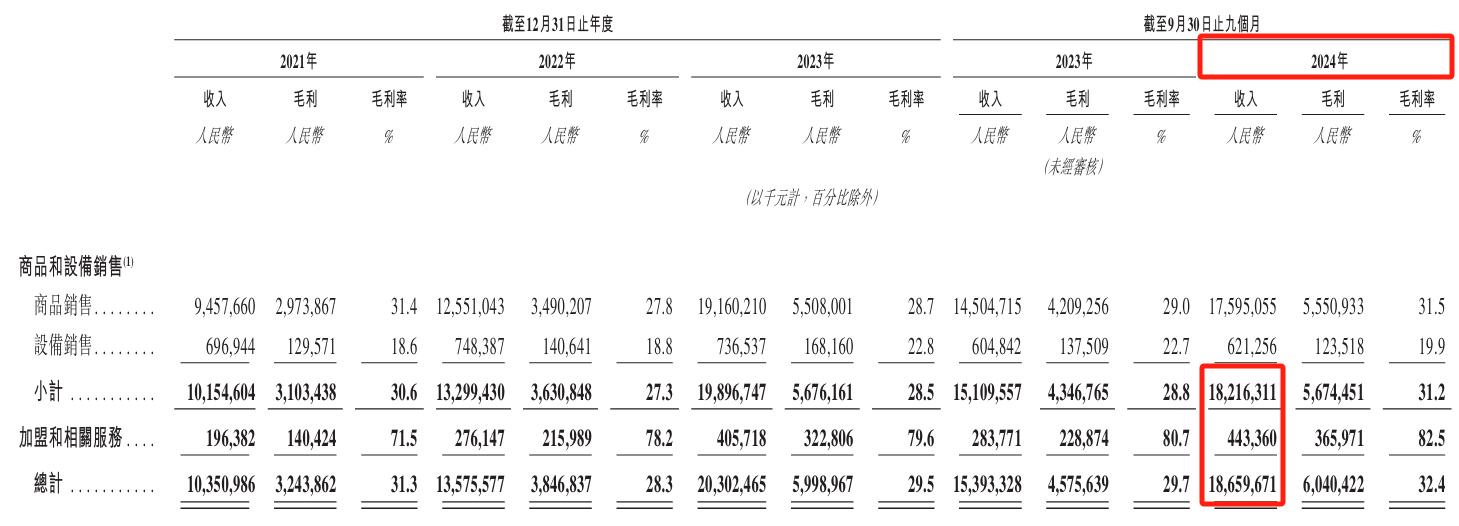

为了支撑低价和利润率,蜜雪冰城通过构建供应链体系,最大限度地削减成本。在门店扩张上,又大力发展加盟模式。数据显示,2024年前9个月,蜜雪冰城9成以上的收入都来自向加盟商提供门店物料和设备。

“蜜雪模式重新定义茶饮业成本结构。”某券商分析师指出,“当高端品牌困于租金和人力成本时,蜜雪通过供应链集权和加盟轻资产模式,将单店投资额极限压缩,回报周期缩短,这是资本押注的关键逻辑。”

数据来源:招股书

wind数据显示,截至3月13日午盘,百胜中国总市值1433亿港元,而奈雪的茶、茶百道、古茗三家港股茶饮企业市值总和仅约509亿港元。据此测算,蜜雪冰城的市值,已经达到前述茶饮三巨头的3倍左右。

低价策略能否继续维持

蜜雪冰城的低价策略,是否能够一直维持下去?海外扩张之路,又是否能够顺利推进,从而形成新的利润增长点?

业内人士认为,在价格策略方面,该公司的低价打法,将会受到成本增加、部分市场饱和、跨维竞争等多种挑战。

早在2024年底,就有媒体报道,蜜雪冰城针对广州、深圳、北京的部分区域门店做了价格调整,多家门店公告称,自2024年12月16日起,部分产品价格将在门市价基础上增加1元。

3月13日,记者联系了蜜雪冰城总部客服部门,对方解释称,根据市场和门店运营情况,对部分区域的产品进行了价格调整,未来是否会继续调整或恢复原价,还需关注公司正式信息。

招股书显示,截至2024年9月底,蜜雪冰城在中国内地以外开设了约4800家门店,其中来自印度尼西亚和越南的收入约为其海外收入的70%。但在发达国家,开店数量相对较少。

“蜜雪冰城的产品和营销策略与东南亚当地的文化较为契合,而在澳大利亚、日本和韩国等发达国家,品牌知名度较低,或来源于文化差异较大。”上述分析人士说。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。