宏信超市冲刺港股IPO,现金流紧张与业务转型成关键

AI导读:

宏信超市于2024年6月首次向港交所递交招股书,急于上市背后或与现金流紧张有关。公司终止烟草业务,业务重心转向B端,但批发业务毛利率较低,且可能拉长回款周期。若未能顺利上市或融资,公司将面临流动性风险。

2月20日已获得证监会备案,江苏宏信超市连锁股份有限公司(下称“宏信超市”)能否顺利登陆港交所?

2024年6月,宏信超市首次向港交所递交招股书,在该份招股书失效一个月后,于今年1月24日第二次递表,继续冲刺港股IPO。此次急于上市背后,或与宏信超市现金流紧张有关。招股书显示,截至2024年11月30日,宏信超市的现金及现金等价物、质押存款共计1.38亿元,而流动负债中的银行贷款及其他借款却高达3.96亿元,现金压力较大。

此外,宏信超市的业务重心不断转向B端,但B端业务毛利率却低于C端业务,盈利能力面临考验。3月5日,就业绩波动、毛利率持续下降风险等问题,时代商业研究院向宏信超市发函并致电询问。但截至发稿,对方仍未回复。

被迫终止烟草业务,经营重心转向B端

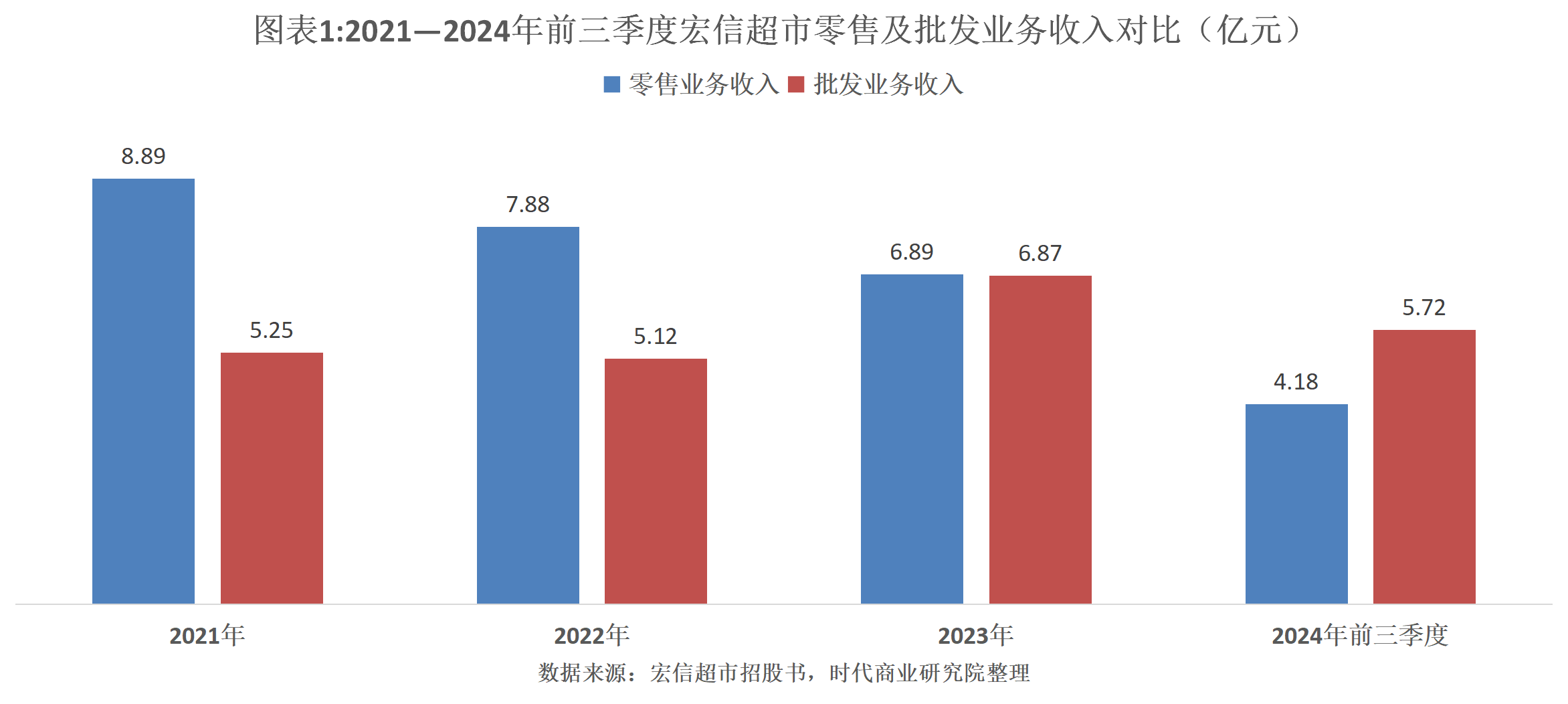

招股书显示,2021—2024年前三季度,宏信超市的收入分别为14.32亿元、13.29亿元、14.02亿元、10.06亿元,业绩增长乏力。其中,零售业务收入呈持续下降趋势。特别是烟草业务,由于法律法规限制,宏信超市自2023年12月31日起终止烟草业务经营,对零售业务收入造成冲击。

在零售业务收入下降的情况下,2023—2024年前三季度,宏信超市的总收入仍能增长,离不开批发业务的支撑。报告期各期,批发业务收入占比呈持续上升趋势,2024年前三季度已超越零售业务,成为最大收入来源。

批发业务拉低整体毛利率,警惕现金流断裂风险

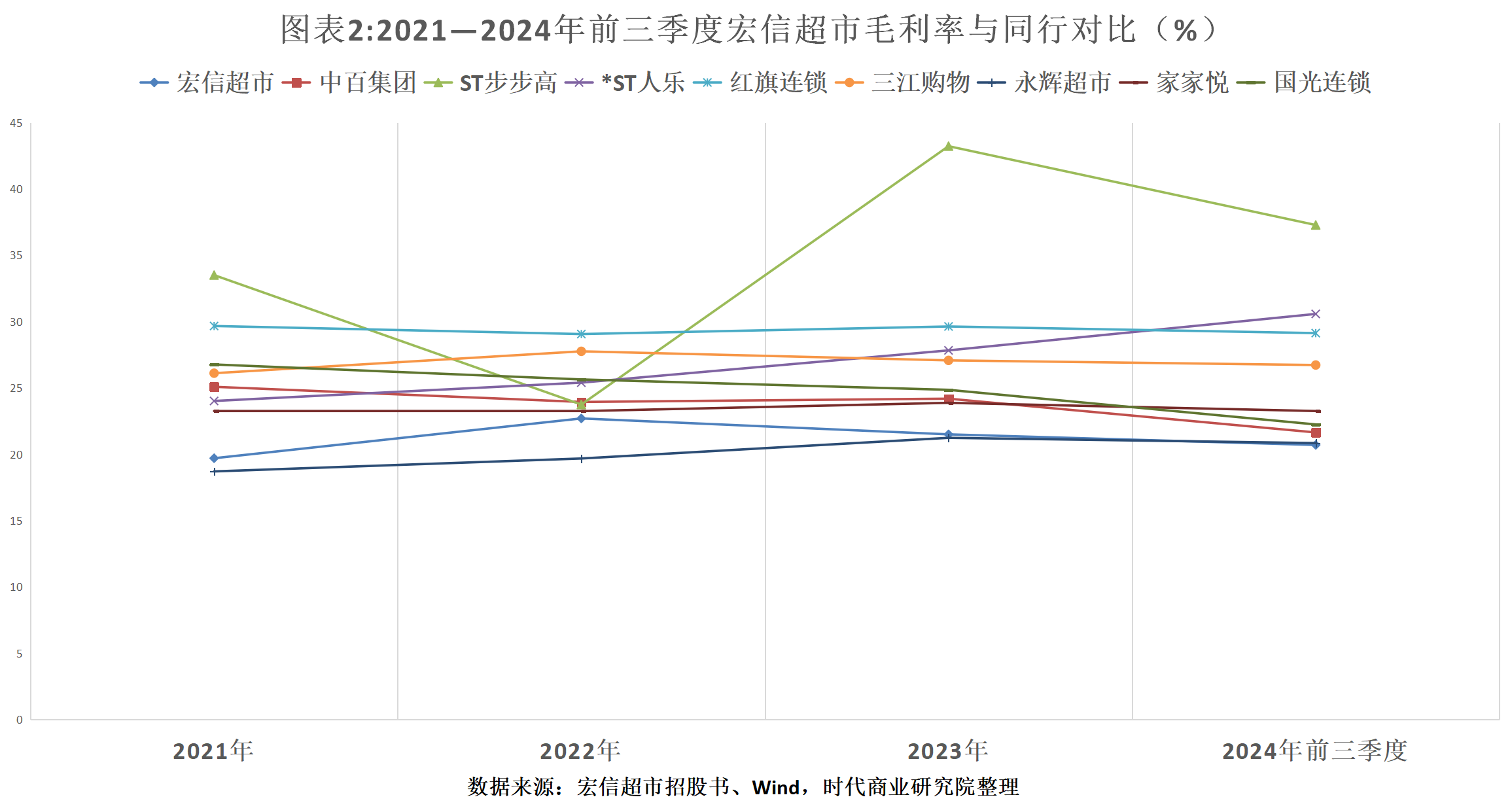

业务重心转向B端,虽然能勉强支撑宏信超市的营收增长,但要维持盈利能力并不容易。报告期各期,宏信超市的毛利率呈先上升后下降趋势,且远低于超市行业A股上市公司均值。特别是批发业务,毛利率明显较低,存在进一步下滑风险。

此外,批发业务可能会拉长回款周期。招股书显示,宏信超市大宗销售、批发业务的信贷期为0~90天。随着批发业务收入占比提升,贸易应收款应收票据的平均周转天数呈现持续大幅上升态势。而目前宏信超市的现金流状况并不容乐观,现金及现金等价物以及质押存款完全无法覆盖短期银行贷款及其他借款,且差距不断扩大。

如果未能顺利在港股上市或通过外部融资缓解资金压力,宏信超市可能会陷入流动性风险。不过,招股书显示,宏信超市的董事认为公司拥有充足营运资金,足以应付至少12个月所需。

(文章来源:时代周报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。