香港证监会将启动新股融资规则重大改革,加强市场监管

AI导读:

香港证监会将于2025年3月20日启动新股融资规则重大改革,调整新股认购融资比例上限并引入股票抵押机制。文章以蜜雪冰城IPO为例,探讨了高杠杆交易带来的风险和市场流动性失衡问题。

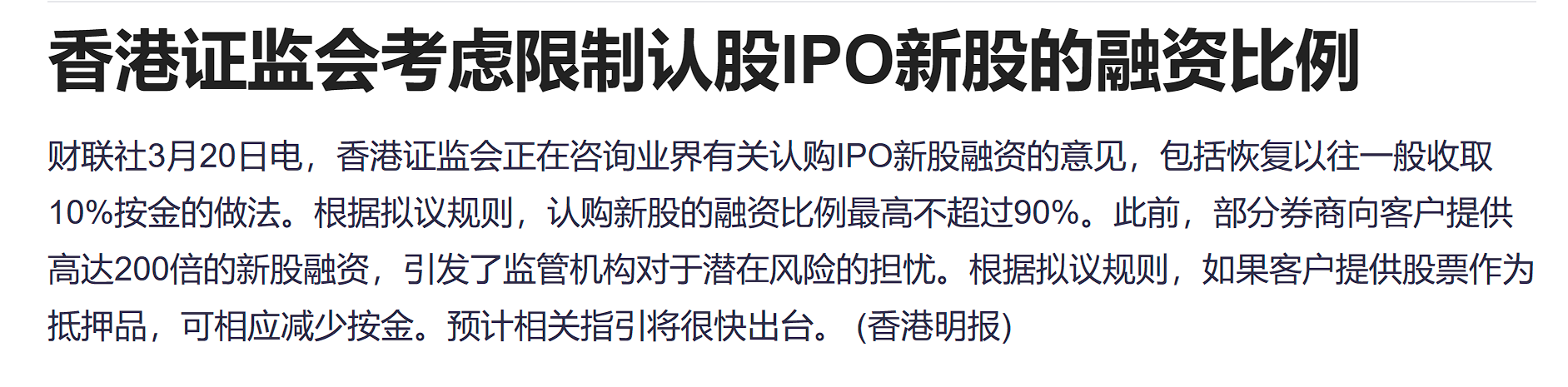

香港证监会将于2025年3月20日启动新股融资规则重大改革。据可靠消息,监管层计划将新股认购融资比例上限从当前无约束状态调整至最高90%(即投资者需缴纳10%保证金),并首次引入股票抵押机制,作为有效的风险对冲工具。

作为全球重要的IPO市场之一,香港近年来因科技及新消费股上市热潮,引发了杠杆交易泡沫。回顾2020-2021年科技股上市高峰期,部分IPO项目通过散户高达数十倍的孖展融资,推高了认购倍数。这种模式虽然短期内激活了市场流动性,但却导致了系统性风险的积聚。

蜜雪冰城IPO成为典型案例

在蜜雪冰城IPO认购阶段,富途证券等券商提供了最高200倍的融资杠杆,这极大地刺激了散户资金,形成了虹吸效应。最终,融资认购倍数高达5125倍,冻结资金达1.77万亿港元,打破了快手(1.28万亿港元)保持的纪录。

流动性失衡:富途证券单家贡献了59%的认购资金(1.06万亿港元),导致市场流动性过度集中于单一标的,形成了“券商-客户”风险传导链条。

系统承压测试:在申购高峰时段,多家券商的交易系统出现了崩溃。

杠杆与破发风险的矛盾:尽管蜜雪冰城上市首日股价大涨43.21%,但在高杠杆模式下,若新股破发,投资者将面临强制平仓的压力,从而可能引发连锁抛售。

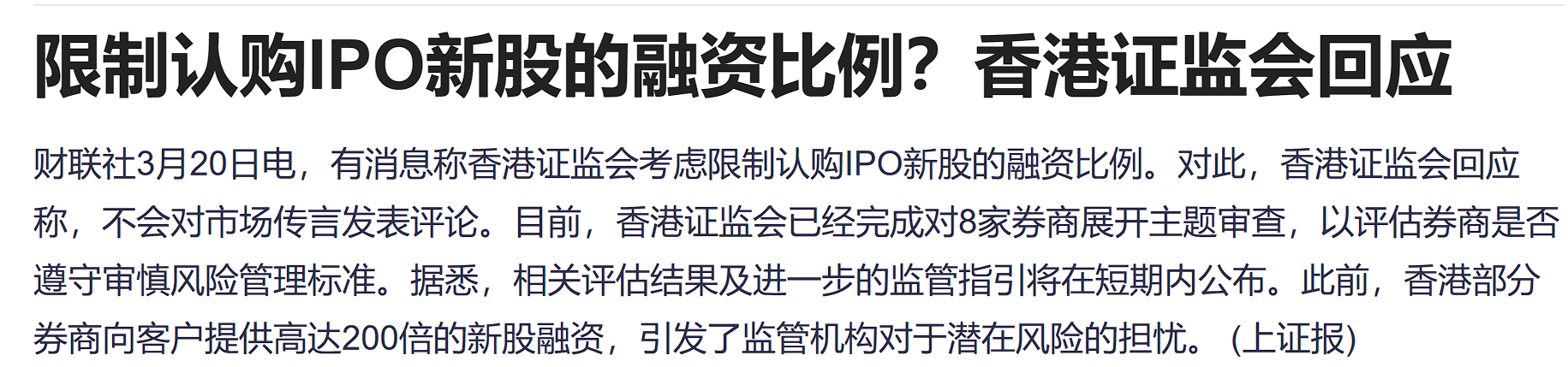

针对蜜雪冰城IPO暴露出的监管缺口,香港证监会已完成对8家重点券商的压力测试,审查结果及配套细则预计将于近期公布。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。