星邦互娱IPO之路挑战重重:小游戏冠军面临多重困境

AI导读:

星邦互娱凭借爆款游戏累计流水超百亿元,但核心游戏步入衰退期、高昂的“买量”成本及收入高度集中,使其IPO之路充满挑战。作为中国小游戏流水最大的移动游戏公司,星邦互娱计划在香港主板上市,面临多重困境需解决。

凭借爆款游戏《九州仙剑传》和《天剑奇缘》,成都星邦互娱网络科技有限公司(以下称“星邦互娱”)累计流水超百亿元。然而,核心游戏步入衰退期、收入高度集中、高昂的“买量”成本,以及2024年首次出现的亏损,让其IPO(首次公开募股)之路挑战重重。作为中国小游戏流水最大的移动游戏公司,星邦互娱日前已通过其VIE控股公司UNI-STAR INTERACTIVE HOLDING LIMITED向港交所递交招股书,拟在香港主板上市。

星邦互娱的股东架构以家族控股为主。创始人郭中健通过多家公司合计持股57.54%,其女儿郭小兰(董事长兼首席执行官)持股33.16%,成都高新创投持股9.30%。管理层方面,董事会由7名董事组成,治理结构较为专业。

小游戏赛道“隐形冠军”:流水第一

星邦互娱成立于2014年,是一家集开发、发行及运营于一体的移动游戏公司,以小游戏领域为核心,专注于RPG游戏,同时扩展至多种类型。易观数据显示,按小游戏流水计,星邦互娱在中国所有移动游戏公司中排名第一。

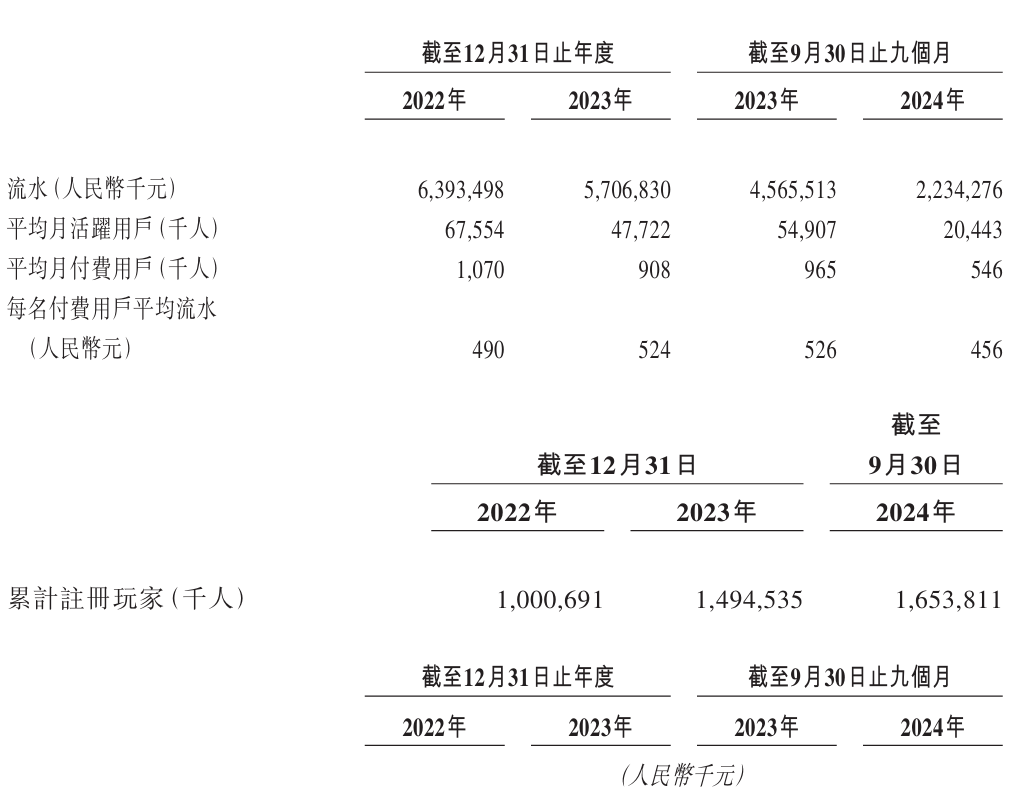

截至2025年2月18日,星邦互娱运营12款移动游戏,核心收入来源于《九州仙剑传》《天剑奇缘》等六款游戏,其中《九州仙剑传》累计流水突破100亿元,《天剑奇缘》累计流水超65亿元。小游戏基于HTML5技术开发,操作便捷,吸引了大量用户,但月活跃用户和月付费用户持续下滑。

(来源:星邦互娱招股书申请版本,下同)

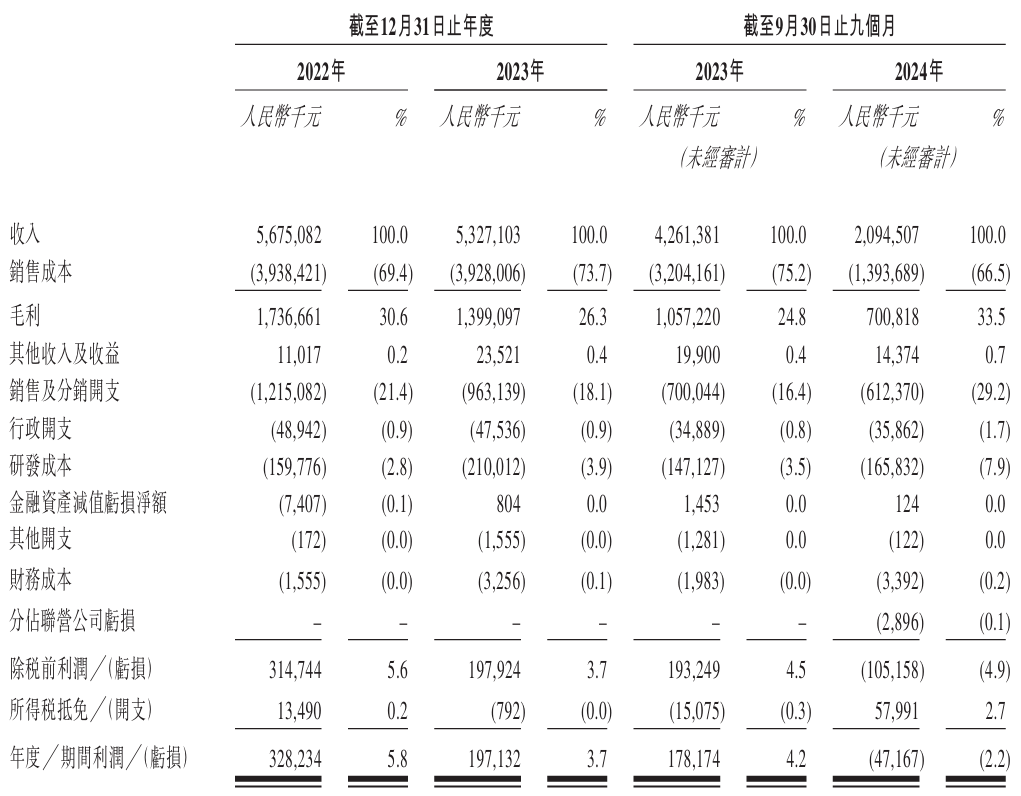

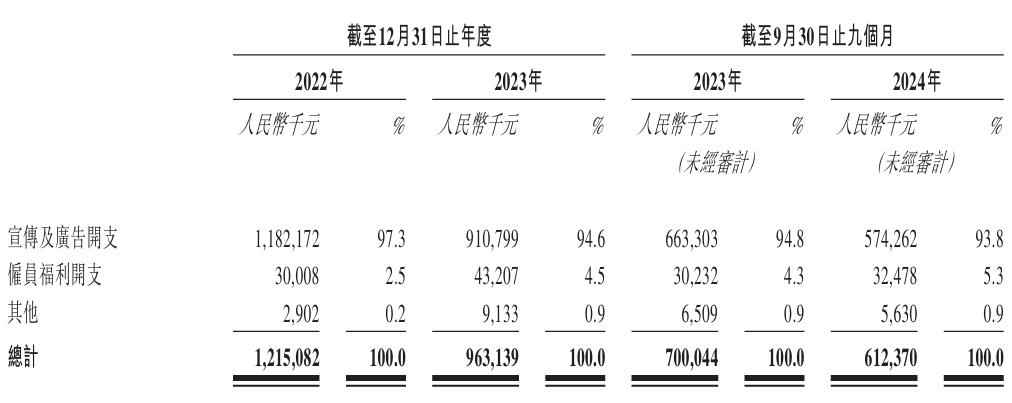

逾85%“买量”成本挤压盈利。星邦互娱财务数据呈现“流水高、利润薄”特征。2024年前九个月,公司营收骤降,净亏损4716.7万元,同比由盈转亏。亏损的主要原因是核心游戏进入衰退期,高昂的“买量”成本进一步压缩了利润空间。

核心游戏衰退,新游戏补位不足

星邦互娱收入高度依赖《九州仙剑传》和《天剑奇缘》,两款游戏收入大幅下滑。为应对核心游戏衰退,公司推出新游戏《异界深渊:大灵王》和《山海剑途》,但新游戏收入规模尚不足以弥补核心游戏的下滑。

为减少对第三方发行商的依赖,星邦互娱开始通过自有渠道推广新游戏,导致营销成本增加。

研发投入有限,出海战略资金掣肘

星邦互娱研发团队由494人组成,拥有17个独立研发团队。然而,研发投入较低,限制其在新游戏开发上的长期竞争力。面对国内市场竞争加剧,星邦互娱计划通过IPO募集资金加速国际化布局,但出海之路充满挑战,且现金储备有限,难以支撑海外“买量”成本。

移动游戏增长放缓,竞争白热化。小游戏市场竞争尤为激烈,星邦互娱在国内市场面临压力。此次IPO募集资金计划用于研发、游戏组合多元化等,若成功上市,有望成为港交所“小游戏第一股”。然而,多重挑战都可能影响其未来表现。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。