傲拓科技科创板IPO申请获受理,业绩亮眼但应收账款激增引关注

AI导读:

傲拓科技科创板IPO申请获受理,成为2025年首单受理案例。公司近年来业绩亮眼,但应收账款激增、现金流承压以及研发投入不足等问题也引发关注。未来,傲拓科技需要加大研发投入,提升技术实力,以应对潜在的市场挑战。

中国网财经4月3日讯 上交所官网显示,日前,傲拓科技股份有限公司(以下简称傲拓科技)科创板IPO申请获受理,成为2025年首单科创板IPO受理案例。这一消息标志着傲拓科技在资本市场迈出了重要一步。

招股书显示,傲拓科技是一家专注于可编程逻辑控制器(PLC)研发、生产和销售的国家级专精特新“小巨人”企业,核心产品为中大型PLC,具有较强的市场竞争力。

在业绩方面,傲拓科技近年来表现出色。2021年至2023年以及2024年前三季度,公司营收分别为11,440.20万元、14,194.48万元、19,694.44万元和15,574.47万元,实现了稳步增长。然而,应收账款和毛利率等数据的变化也引发了关注。

应收账款激增,企业现金流承压

傲拓科技已注意到应收账款可能带来的风险。报告期内,公司应收账款等账面余额持续增加,占比当期营业收入也逐年上升,2024年前三季度已达到75.20%。这可能导致公司面临资金回收风险,影响现金流及盈利能力。

实际上,应收账款规模的增加已经对傲拓科技的现金流造成了影响。2024年前三季度,尽管净利润超过2023年全年,但现金流净额却不足2023年的一半。

此外,海外市场环境变化和国际结算体系动荡也给傲拓科技带来了出口代理商客户坏账风险。未来国际政治、经济环境的变化可能对海外终端市场稳定性造成不利影响。

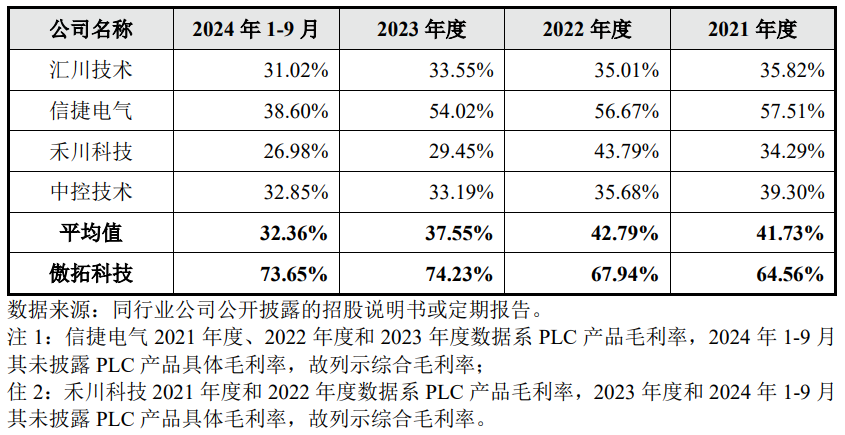

毛利率远超行业均值,研发投入占比待提升

傲拓科技在营收、净利润快速增长的同时,毛利率水平也屡创新高。报告期内,公司主营业务毛利率分别为64.56%、67.94%、74.23%和73.65%,远超行业平均水平。公司解释称,这主要受到技术优势、行业特点等多方面因素的影响。

来源:傲拓科技招股书

来源:傲拓科技招股书

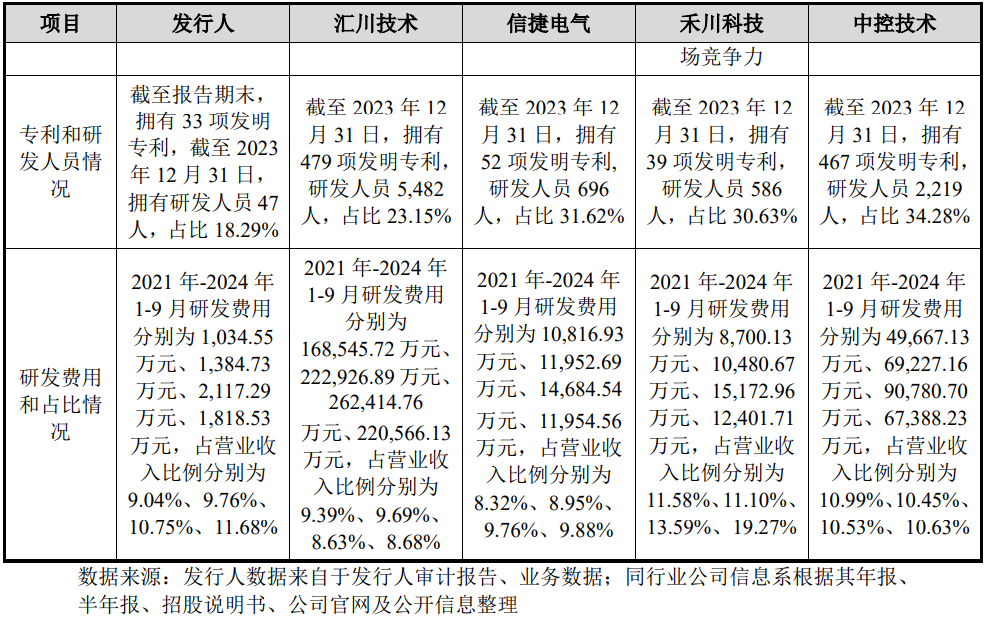

然而,值得注意的是,尽管傲拓科技毛利率较高,但其在研发投入方面的表现并不突出。与同行业公司相比,傲拓科技的研发费用占营收比例和费用规模均不占优势。

来源:傲拓科技招股书

来源:傲拓科技招股书

未来,随着国内PLC市场竞争的加剧,傲拓科技需要加大研发投入,提升技术实力,以应对潜在的市场挑战。

综合来看,傲拓科技作为科创板IPO受理企业,具有较高的成长潜力和市场竞争力。然而,公司也面临着应收账款激增、现金流承压以及研发投入不足等问题。希望傲拓科技能够充分利用资本市场资源,加速公司成长,为投资者创造更多价值。

(文章来源:中国网财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。