瑞立科密IPO上会,商用车主动安全系统龙头迎大考

AI导读:

瑞立科密作为国内商用车主动安全系统领域的龙头企业,即将迎来IPO上会。公司近三年营收复合增长率达22.14%,毛利率赶超行业均值。以内销收入为主,外销收入稳定,未来经营业绩不存在大幅下滑风险。

IPO排队16个月后,广州瑞立科密汽车电子股份有限公司(以下简称“瑞立科密”)将于4月18日迎来首发上会,迎来最后的大考时刻。作为国内商用车主动安全系统领域的龙头企业,也是年内深交所主板第三家IPO上会企业,瑞立科密业务模式成熟、主要客户稳定,下游行业市场空间广阔,公司未来业务规模及盈利能力具有可持续性,具备“大盘蓝筹”特色,符合主板定位要求。若顺利过会,瑞立科密有望成为A股今年第10家上市的企业。

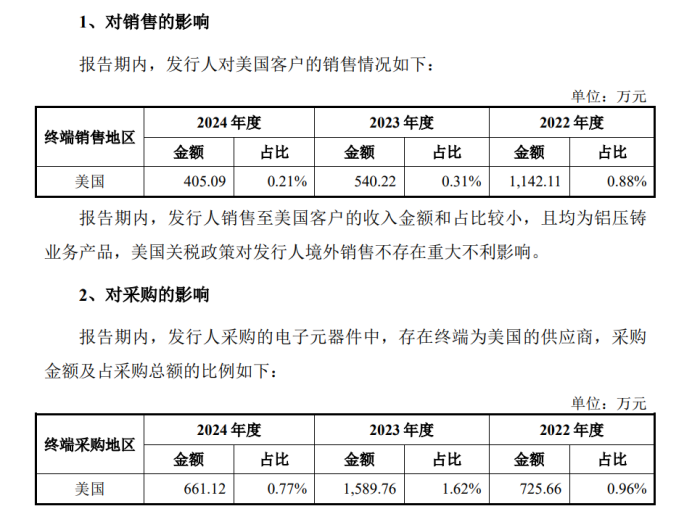

与此同时,瑞立科密凭借技术自主化、客户多元化和政策红利,已从国内龙头向国际主流供应商转型。但面对全球贸易局势的变化,特别是美国“关税风暴”的冲击,如何应对国际局势变化对市场竞争格局的影响,成为众多对美出口企业的当务之急。瑞立科密迅速做出反应,更新了IPO文件中的意见落实函,表明公司境外销售占比低,对美国客户及供应商依赖度小,美国关税政策对公司主营业务影响较小。

近三年营收复合增长率22.14%,毛利率赶超行业均值

受益于政策驱动、技术突破与市场需求增长,中国商用车主动安全系统市场保持高速增长。Win Market Research数据显示,2023年中国商用车主动安全系统市场规模达292亿元,预计到2025年将接近314亿元。瑞立科密紧握机遇,以卓越的技术实力和全面的解决方案,推动中国汽车供应链的快速发展。截至2024年末,公司拥有459项授权专利,主导或参与制定9项国家及行业标准。

招股书显示,瑞立科密成立于2001年,深耕机动车主动安全系统领域,先后获评国家级专精特新“小巨人”企业等称号,是国内商用车主动安全系统领域的龙头企业。本次IPO拟募集资金约15.22亿元,用于汽车智能电控系统研发智造总部、研发中心建设等项目。

财务数据显示,2022年至2024年,瑞立科密分别实现营业收入13.26亿元、17.60亿元和19.77亿元,复合增长率达22.14%;实现净利润9696.47万元、2.36亿元和2.69亿元。公司业绩增长背后,是核心技术的持续突破。

瑞立科密长期稳居行业龙头地位,气压电控制动产品销量连续10年排名行业第一。随着全球安全法规趋严,汽车主动安全市场有望呈现高景气。中泰证券研报称,全球汽车主动安全市场规模预计将从2023年的1200亿美元增长至2031年的2137亿美元。

瑞立科密不仅在公司业绩、规模上争龙头,还顺应发展新质生产力的时代新要求,以品牌影响力引领行业走安全化、高端化、智能化道路。公司积极布局商用车高级驾驶辅助系统(ADAS)领域,开发的自动紧急制动系统(AEBS)等产品已实现批量生产。

内销为主,未来经营业绩稳定

瑞立科密以国内市场为主要收入来源,同时积极拓展欧美市场。公司电控制动系统凭借性价比优势,正逐步替代国际巨头的市场份额。针对美国市场,瑞立科密表示,对美国客户及供应商的销售、采购占比均较小,不存在重大依赖。

瑞立科密强调,公司已通过国产替代供应商进行国产化芯片方案的产品开发及装车试验,国产替代具有可行性。公司与主要境外客户已建立良好的业务合作基础,具备持续开发和维护境外客户业务的能力。

综上所述,瑞立科密以内销收入为主,外销收入稳定,未来经营业绩不存在大幅下滑风险。公司计划借助IPO募资加速全球化战略,有望在智能驾驶浪潮中占据更重要的市场角色。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。