长江能科冲刺北交所IPO遇阻,财务预警与关联交易引质疑

AI导读:

长江能科冲刺北交所IPO遇阻,多项财务预警、频繁关联交易及高比例分红引发监管和市场质疑。公司盈利疲软、现金流紧张及内控不规范等问题为上市之路增添不确定性,市场关注其能否通过整改提升盈利质量、完善治理结构。

"专精特新"小巨人长江三星能源科技股份有限公司(下称“长江能科”)冲刺北交所IPO遇阻,多项财务预警、频繁关联交易及高比例分红引发监管和市场广泛质疑。

《财中社》关注到,尽管公司营收有所增长,但盈利疲软、现金流紧张及内控不规范等问题为上市之路增添不确定性。

业绩波动与财务风险凸显

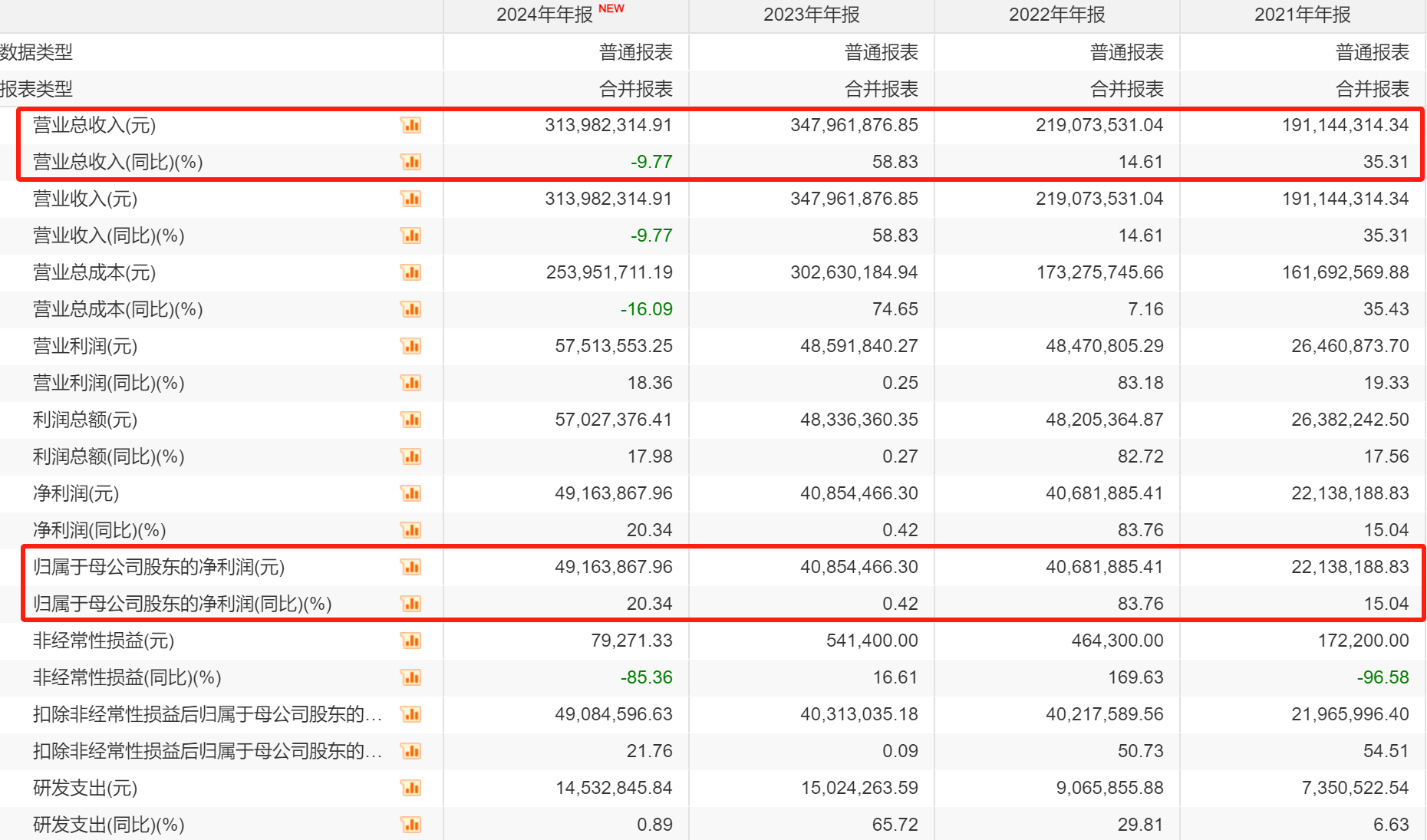

长江能科主营能源化工专用设备,电脱设备市场占有率国内领先。2021至2024年,营收由1.91亿元增至3.14亿元,净利润从2214万元增至4916万元。然而,2023年营收增长58.83%,净利润增速仅0.42%,“增收不增利”现象明显;2024年营收下滑9.77%,净利润却增长20.34%。公司毛利率大幅波动,运营效率低于行业平均水平。

长江能科财务摘要(来源:Choice数据)

现金流表现亦不稳定,2023年营收增长,经营活动净现金流却大幅下降,净现比极低。2024年,经营净现金流回升,应收账款余额高企,占营收比重超三成。北交所问询函关注其信用政策及坏账计提情况。

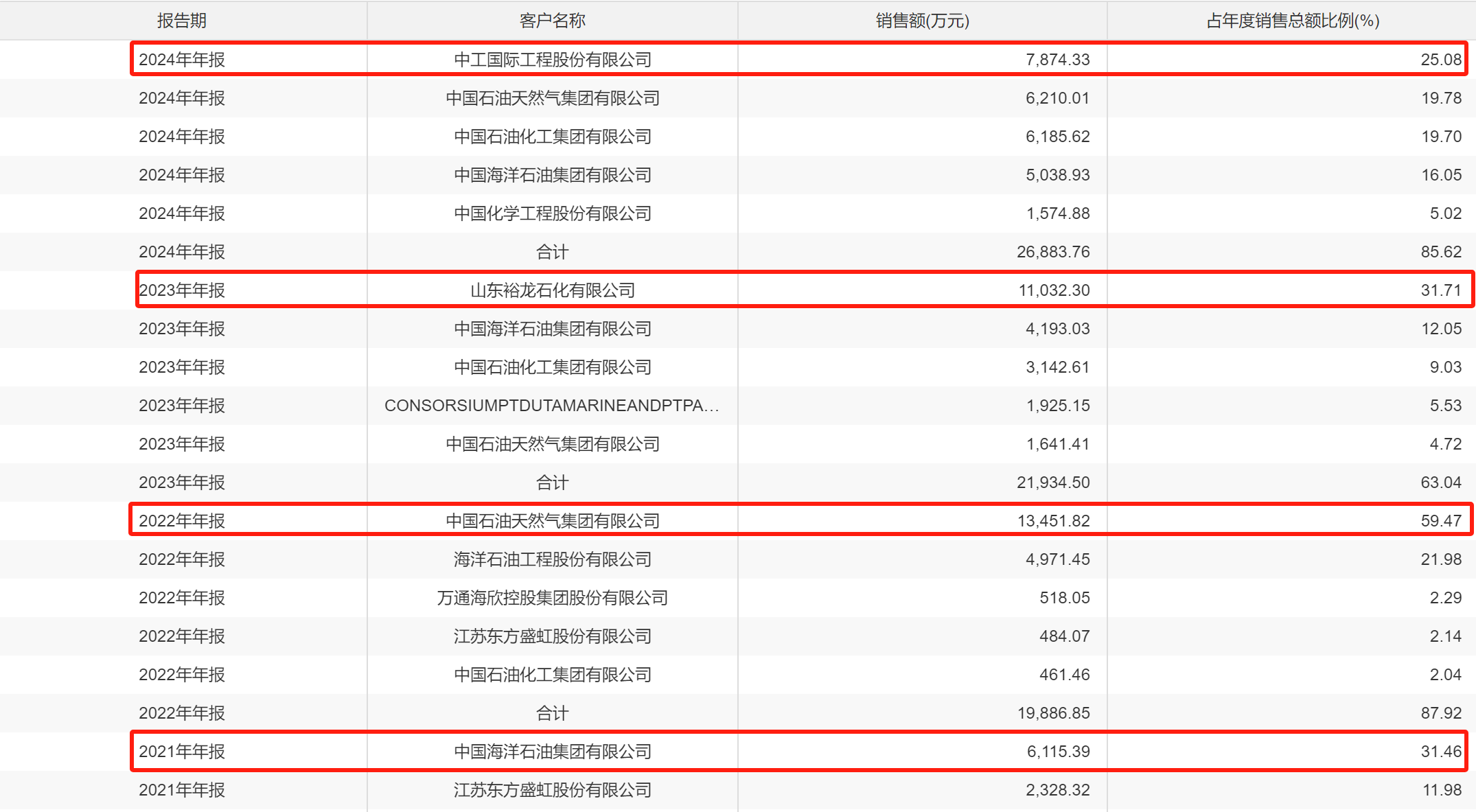

客户集中且频繁更迭存疑

长江能科客户集中度高,前五大客户收入占比显著。然而,前五大客户频繁更迭,与项目周期稳定性不符,引发交易所对其客户变动原因及交易真实性的质疑。

(来源:Choice数据)

此外,公司与关联方交易毛利率为负,交易所质疑其定价公允性及是否存在利益输送。

关联交易频繁,内控不规范

长江能科关联交易备受关注。公司与实控人亲属、控股股东及关联方存在大量采购交易,交易所要求说明交易必要性及定价公允性。在财务压力下,频繁关联交易易引发利益输送猜疑。内控方面,公司存在关联方代垫费用、第三方回款、现金交易等问题,会计差错更正影响净利润,交易所对其会计基础提出质疑。

IPO前夕高比例分红引争议

2023年5月,长江能科派发现金红利3008万元,实控人父子分得约2320万元。市场质疑其背后是否存在资金输送隐忧,尤其在经营现金流下降、净利润增速极低的情况下。此外,公司研发费用占比较低,拟募资用途中用于研发投入的资金占比不高,与“专精特新”身份不匹配。

长江能科股权结构(来源:企查查)

北交所问询函关注其高比例分红与融资动机是否错配。

IPO动因及治理挑战

长江能科IPO动因引发热议,市场质疑其是否为“输血式上市”。尽管公司具有技术优势和客户资源,但财务规范性与内控短板与其“专精特新”资质形成反差。监管压力可能影响发行进度,公司承诺优化内控、规范关联交易,但效果待验证。

综上所述,长江能科在冲刺北交所IPO过程中面临多重挑战,能否通过整改提升盈利质量、完善治理结构,将决定其上市成败。

(文章来源:财中社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。