同仁堂医养即将冲击港股IPO,收购贡献业绩但盈利失衡

AI导读:

同仁堂旗下北京同仁堂医养投资股份有限公司即将冲击港股IPO,若成功上市将成为同仁堂系第四家上市公司。公司通过收购实现收入突破10亿元,但盈利主要依赖收购,内部增长失衡,部分原有医院盈利能力较差。

同仁堂(600085)旗下又一公司——北京同仁堂医养投资股份有限公司(下称“同仁堂医养”)即将冲击港股IPO。若成功上市,这将是同仁堂系的第四家上市公司,标志着同仁堂在资本市场的进一步扩张。

同仁堂医养作为一家中医医疗集团,在2023年总门诊人次及住院人次方面,是中国非公立中医院医疗服务行业中最大的中医院集团;同时,在医疗服务总收入排名中位居第二。其主要收入来源为医疗服务,涵盖六家自有医院、七家管理医院、九家基层医疗机构及一家互联网医院。

《财中社》报道指出,同仁堂医养的增长不仅源于内生发展,更与持续收购密切相关。通过收购,公司收入规模已突破10亿元大关。然而,从盈利能力来看,公司原有的医院盈利能力远不及2022年新收购的三溪堂,且约40%的毛利依赖于三溪堂,显示出公司内部增长存在明显失衡。

收购助力业绩,公司扭亏为盈

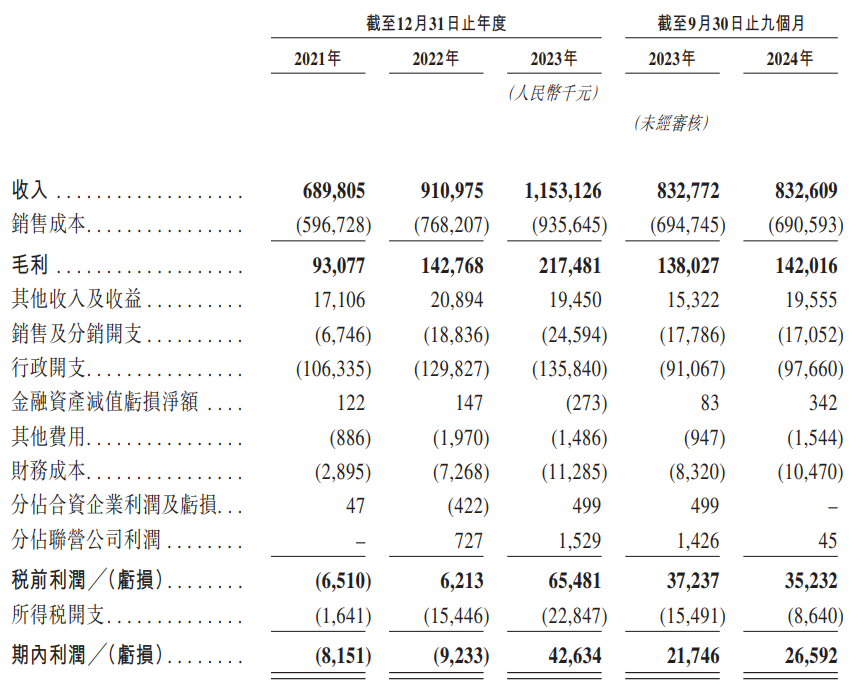

数据显示,2021-2023年及2024年1-9月,同仁堂医养的收入分别为6.9亿元、9.11亿元、11.53亿元和8.33亿元,净利润分别为-815万元、-923万元、4263万元和2659万元。医疗服务收入占比高达90%,但整体毛利率不高,2023年仅为17%。因此,公司整体毛利率偏低,直至2023年才实现盈利。这一转变与同仁堂医养的持续收购密不可分。

同时,公司行政开支持续增长,主要与收购三溪堂导致的雇员福利开支增加有关。截至2024年9月30日,公司商誉金额增至2.63亿元,占资产总额19.09%。收购医疗机构带来的收入占比逐年提升,显示出收购对公司业绩的重要贡献。

然而,从净利率来看,公司收购的三溪堂保健院净利润率远高于公司整体水平,说明公司盈利主要依赖于收购。未来,同仁堂医养计划继续通过收购扩大业务规模和地域覆盖范围。

此外,公司销售及分销开支快速增长,增速远超收入增速,且未单独列项研发开支,引发关注。相比之下,同类医疗服务上市集团如锦欣生殖(01951)在研发方面仍有投入。

内部盈利失衡凸显

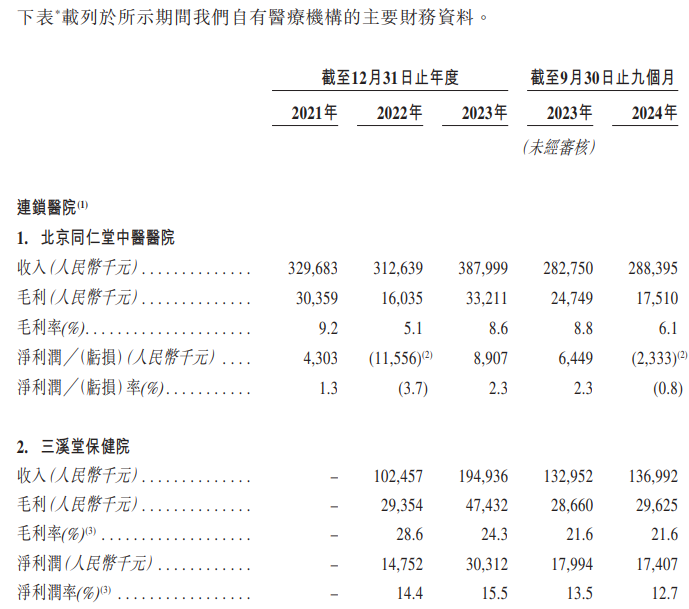

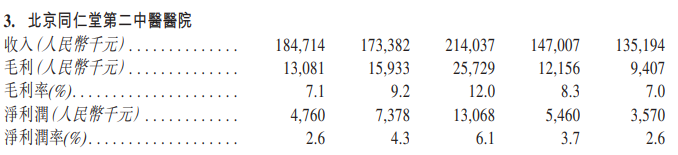

虽然同仁堂医养体系内有多家连锁医院及基层医疗机构,但报告期内,北京同仁堂中医医院、北京同仁堂第二中医医院及三溪堂保健院共同贡献了大部分收入。然而,盈利情况存在较大差异,净利润率最高的并非原同仁堂体系内公司,而是收购而来的三溪堂。

其他医院如鞍山同仁堂中医医院、太原同仁堂中医医院等净利润率较低,甚至持续亏损。基层连锁医疗机构的盈利状况也不容乐观,多数诊所目前仍为亏损状态。

(文章来源:财中社)

关键词:同仁堂医养、港股IPO、收购贡献、盈利失衡

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。