吉宏股份港股上市首日大涨,跨境电商市场潜力受瞩目

AI导读:

吉宏股份(02603.HK)今日正式登陆港交所主板,首日交易即获资本市场热烈追捧,涨幅突破60%。作为A+H两地上市企业,吉宏股份在跨境电商领域具有强大市场竞争力,此次IPO所筹资金将用于东南亚市场仓储物流建设等。然而,近期机构对吉宏股份今明两年业绩预期有所下调,但仍维持“买入”评级。

跨境电商企业吉宏股份(02603.HK)今日正式登陆港交所主板,首日交易即获资本市场热烈追捧,涨幅惊人。该股早盘高开高走,盘中最大涨幅突破60%,展现强劲市场潜力。

截至发稿,吉宏股份涨52.34%,报11.70港元,吸引众多投资者关注。值得注意的是,吉宏股份是A+H两地上市企业,但同期的A股表现却不尽如人意,截至发稿,跌2.34%,报14.16元,呈现两地市场差异。

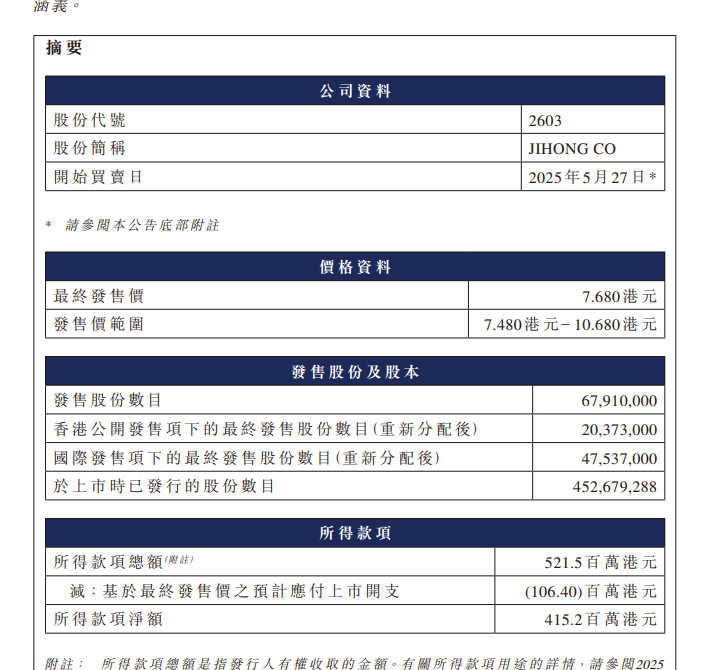

消息面上,本次赴港上市,吉宏股份国际配售及公开发售均获超额认购。据公告披露,该公司在公开发售阶段获49.39倍认购,经重新分配后,公开发售股份最终数目为2037.3万股,占发售股份总数的约30%。而在国际配售阶段,吉宏股份获1.62倍认购,经重新分配后,国际发售股份最终数目为4753.7万股,相当于发售股份总数的70%,彰显市场信心。

公告还指出,此次IPO所筹资金将用于东南亚市场仓储物流建设、IT系统升级、包装产能扩张及品牌建设,助力公司未来发展。吉宏股份作为跨境电商领域的佼佼者,其市场表现备受瞩目。

吉宏股份是一家中国跨境电商企业,按2024年亚洲区域收入计,稳居中国B2C出口电商企业前列,市场份额达1.3%。同时,在包装制造业务上,吉宏股份连续多年蝉联中国纸制快消品包装行业冠军,2024年市场份额达1.2%,展现出强大的市场竞争力。

然而,近期机构对吉宏股份今明两年业绩预期有所下调。根据吉宏股份披露的财报,公司2024年营业收入和归母净利润均同比下降。对此,华西证券在港股上市前夕预测公司在2025-2026年营收和归母净利润均有所下调,但仍维持“买入”评级,看好公司跨境电商模式持续数字化升级带来的业绩增长空间。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。