顶立科技IPO:账上现金6亿仍募资补流,北交所两轮问询

AI导读:

顶立科技账上现金高达6亿元,却仍计划募资4300万元补流,此举遭到北交所两轮问询。文章详细分析了顶立科技的募资补流动机、控股股东业绩波动及风险隔离机制有效性等问题。

账上现金高达6亿元却仍募资补流,湖南顶立科技股份有限公司(下称“顶立科技”)的募资补流行为遭到北交所两轮问询的质疑。

顶立科技作为新材料专用装备制造商,于2024年12月23日向北交所提交了IPO申请并获受理。截至2025年4月30日,该公司已收到第二轮问询函,但目前尚未回复。

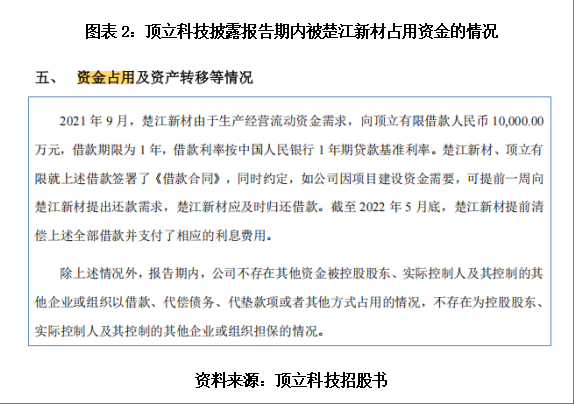

根据招股书显示,顶立科技是A股上市公司楚江新材(002171.SZ)的控股子公司。然而,近年来楚江新材的净利润波动较大,且经营活动现金流量净额不稳定。2021年,楚江新材曾占用顶立科技1亿元资金,这引发了北交所对控股股东业绩波动及顶立科技风险隔离机制有效性的关注。

更为引人注目的是顶立科技的募资补流动机。招股书显示,本次IPO顶立科技拟募集资金7.04亿元,其中4300万元将用于补流。但时代商业研究院发现,顶立科技的流动性风险似乎并不高。

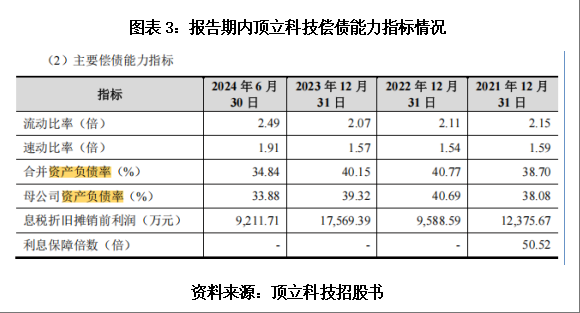

根据第一轮问询回复,截至2024年末,顶立科技账面拥有6.01亿元的现金,且并无短期借款,同时2024年末的三大偿债指标均呈现向好趋势。

尽管顶立科技声称基于未来三年每年营收同比增长30%的预测,存在流动资金缺口,因此补流具有必要性。然而,2024年其营收仅同比增长1.6%,这使得其测算方式的合理性受到质疑。

控股股东利润起伏不定,风险隔离有效性引关注

招股书显示,顶立科技成立于2006年,并于2015年被楚江新材收购。截至2024年末,楚江新材持有顶立科技66.72%的股份,为其控股股东。

过去几年中,楚江新材的净利润和经营活动现金流量净额均呈现出较大的波动性。特别是在2022年,楚江新材的扣非归母净利润为-6348.60万元。虽然顶立科技不属于典型的“A拆A”案例,但分拆到北交所上市的成功率可能更高,这或许是其选择改道的原因。

在控股股东净利润波动、经营活动现金流量净额不稳定的背景下,顶立科技是否会被控股股东占用资金以及经营独立性问题成为了市场关注的焦点。

根据第一轮问询回复,报告期内(2021—2024年上半年),楚江新材确实存在占用顶立科技资金的情况。

2021年7月,顶立科技融资2.67亿元。两个月后的2021年9月1日,楚江新材向顶立科技拆借1亿元,直至2022年5月底才偿还该笔借款及利息。值得注意的是,2021年顶立科技的净利润为0.87亿元,该笔拆借资金甚至超过了其当年的净利润。

在第一轮问询中,北交所要求顶立科技详细说明控股股东业绩波动对公司风险隔离机制有效性的影响,以及楚江新材业绩波动是否存在向顶立科技传导的风险。

同时,时代商业研究院也向顶立科技发函询问控股股东的大额资金拆借是否会影响其财务状况,以及楚江新材2024年净利润大幅下滑后,未来顶立科技是否会向控股股东输送资金。

顶立科技于5月8日回复称,公司已实现独立自主经营,控股股东的大额资金拆借已偿还,并未影响公司的财务状况。楚江新材2024年第四季度经营情况明显改善,预计在可预见的未来经营业绩能保持稳定,不存在风险传导的可能。

根据Wind数据,楚江新材2024年营收同比增长16.06%,但净利润同比下滑51.65%。尽管今年第一季度楚江新材净利润同比增长了25.07%,但其经营活动现金流量净额仍为负值,达到-14.9亿元。

现金流充沛且无短期负债,募资补流必要性再遭质疑

尽管顶立科技在报告期内曾被控股股东占用大额资金,但其现金流依然充裕。

从业绩来看,招股书显示2022—2024年顶立科技的营收连续三年实现同比增长。尽管2024年净利润同比下滑9.49%,但仍实现了1.15亿元的净利润,较2022年的0.66亿元有显著增长。

同时,顶立科技在2022年进行了3000万元的现金分红,并计划在2024年上半年再次分红3000万元(最终未实施)。

在现金流方面,2022—2024年顶立科技的经营活动现金流量净额持续增长,分别为1.3亿元、1.4亿元、1.49亿元。截至2024年上半年末,顶立科技的货币资金高达5.17亿元,且无短期借款。

然而令人不解的是,在现金流如此充沛的情况下,顶立科技此次IPO仍计划募资4300万元用于补流。对此,北交所在第一轮问询中要求顶立科技说明募资补流的必要性和合理性,并披露报告期各期末货币资金、资产负债率等情况。

根据顶立科技第一轮问询回复,2024年下半年其货币资金进一步增长至6.01亿元。在偿债指标方面,2024年上半年末顶立科技的流动比率和速动比率同比上升,资产负债率明显下降,意味着其短期偿债压力进一步降低。

至于为何顶立科技仍认为存在补流需求,其表示基于审慎判断,公司产品将凭借行业领先的技术水平实现30%的收入增长率。以此测算,2025年末至2027年末相对2024年末的流动资金缺口分别为4238.98万元、8314.43万元、1.18亿元,因此补充流动性资金具有必要性。

然而,顶立科技以每年营收同比增长30%进行测算的合理性在第二轮问询中再次遭到北交所的质疑。

根据第二轮问询函,顶立科技2022—2024年的营业收入复合增长率为19.61%,而2024年营业收入仅同比增长1.6%。北交所要求顶立科技说明其按照30%的收入增长率来测算未来营运资金需求的依据是否充分,并进一步论证补充流动资金的必要性。

截至目前,顶立科技尚未回复第二轮问询。对于顶立科技的IPO动态,时代商业研究院将继续保持关注。

(文章来源:时代周报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。