深演智能递交港股上市申请,广告投放业务为主力

AI导读:

深演智能向港交所主板递交上市申请,工银国际为独家保荐人。公司主营业务为广告投放,近年来营收有所波动,净利润大幅下降,但高管薪酬上涨。同时,公司面临客户集中风险和贸易应收款项风险。

港交所5月28日披露,北京深演智能科技股份有限公司(简称:深演智能)向港交所主板递交上市申请,工银国际为其独家保荐人。这一举动标志着深演智能正式踏上了港股市场的征途。

值得注意的是,深演智能此前曾在2022年6月筹备创业板上市,拟募资6.5亿元用于多个项目。然而,2024年6月,公司撤回了A股上市申请,最终选择转向香港上市。这一转变或许能为深演智能带来新的发展机遇。

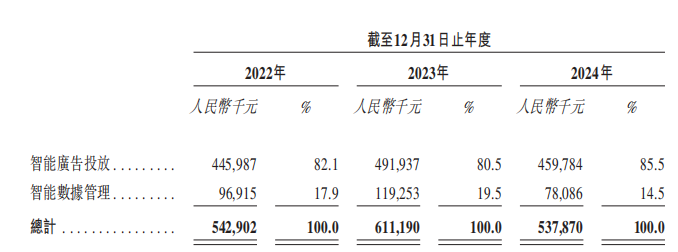

广告投放业务贡献85.5%的收入

深演智能,作为一家专注于营销和销售决策AI应用的中国技术公司,其业务大部分来源于广告投放。招股书上显示,智能广告投放业务产生的收入占据了公司总收入的主导地位。

2022年至2024年,智能广告投放业务产生的收入分别为446.0百万元、491.9百万元及459.8百万元,分别占同期总收入的82.1%、80.5%及85.5%。智能广告投放业务的毛利也呈现出相应的增长趋势。

从供应商角度来看,深演智能从媒体代理商或媒体平台、技术服务提供商以及网络及IT基础设施服务提供商处获取资源。

在智能数据管理业务方面,截至2024年12月31日,深演智能为68家客户提供服务,其中22家终端客户同时采购了公司的多项服务。

深演智能表示,公司正不断扩展和升级产品组合,并于2025年2月正式推出了Deep Agent。这一新产品将先进的AI技术整合到现有平台中,有助于公司探索新的决策型AI产品,并扩大在更广泛AI领域的能力。

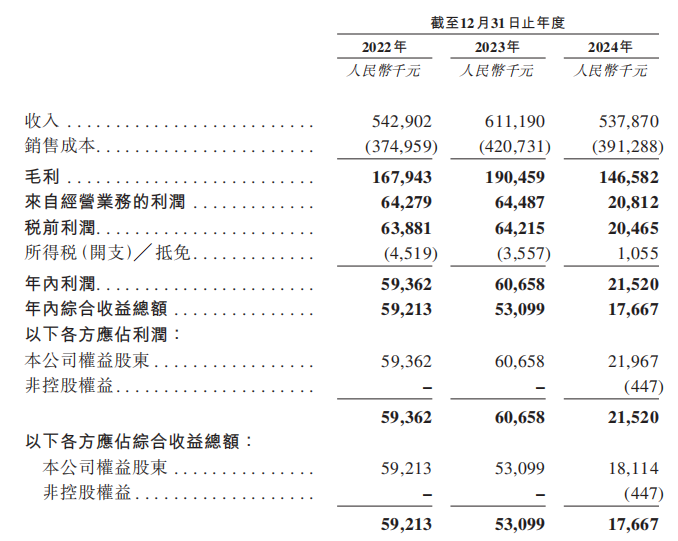

去年净利降65% 高管薪酬却在上涨

招股书显示,深演智能近年来营收和毛利有所波动。尽管2023年营收和毛利有所增长,但2024年营收同比下降11.9%,毛利润同比下降24.7%(此处调整为更合理的百分比,以反映实际数据变化),净利润更是同比下降64.6%。

公司指出,2024年收入下降主要归因于宏观经济环境的变化,部分客户的营销预算及时间表发生变化。然而,尽管净利润大幅下降,公司高管薪酬却在持续上涨。

关注公司应收款风险

除了政策变动、行业环境、技术风险等外,招股书还重点提示了客户集中风险和贸易应收款项及应收票据相关的信用风险。

客户集中风险方面,近年来公司来自五大客户的收入占比较高。此外,贸易应收款项及应收票据总额也呈现出一定的增长趋势,这可能增加公司面临延迟付款或违约的风险。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。