豪德数控IPO获受理,面临业绩下滑与行业竞争风险

AI导读:

豪德数控IPO获受理,但面临2024年营收和归母净利润双降的困境,预计2025年一季度业绩没有明显起色。同时,公司与国内外龙头企业存在差距,面临多重风险,包括行业竞争、技术迭代及产品创新等方面。

家具机械专用设备供应商广东豪德数控装备股份有限公司(以下简称“豪德数控”)IPO(首次公开募股)于日前获受理,保荐机构为平安证券股份有限公司。记者查阅豪德数控招股书注意到,2024年公司营收和归母净利润双降,预计2025年一季度营业收入较上年同期变动-9.82%至2.10%,业绩没有明显起色。

豪德数控面临多重风险,涉及行业竞争、技术迭代及产品创新等方面。一方面,欧洲发达国家板式家具机械设备行业具有显著优势,长期主导全球供应。另一方面,与国内行业龙头企业相比,豪德数控在规模、产品、技术和服务等方面存在差距。若不能持续通过新技术、新产品的研发等策略有效应对,市场份额将受到蚕食。

北交所官网截图

2024年营收、净利润双降

豪德数控成立于2014年,是一家集研发、设计、生产和销售于一体的板式家具机械专用设备供应商。公司主营产品广泛应用于板式家具、组合橱柜、木门的生产制造以及建筑装饰、会展展示等。豪德数控本次拟公开发行股票数量不超过1700万股,拟募集资金3.50亿元,用于豪德智能家具研发和智能制造建设项目。

招股书显示,2022年至2024年,豪德数控营收分别为3.37亿元、4.94亿元和4.58亿元,归母净利润为3498.15万元、7292.22万元、6669.48万元,呈现波动。其中2024年营收、净利润双下滑。值得注意的是,豪德数控2023年归母净利润增幅超过营收增幅,监管部门曾对此问询。

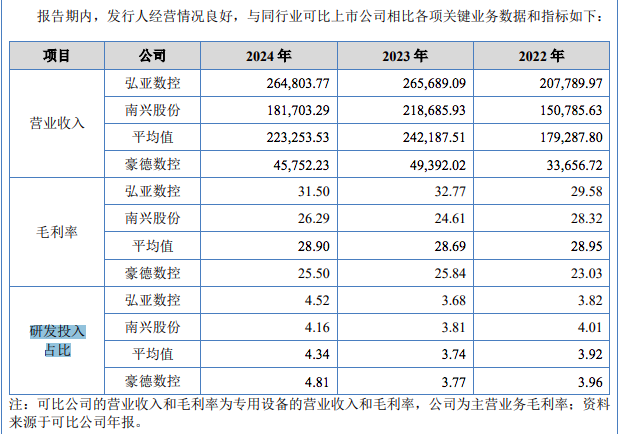

从收入规模来看,豪德数控与行业龙头存在较大差距。2024年,行业龙头弘亚数控和南兴股份专用设备营业收入分别为26.48亿元、18.17亿元,豪德数控为4.58亿元;从毛利率来看,行业龙头分别为31.50%、26.29%,行业平均数为28.90%,豪德数控2024年为25.50%,低于行业平均数。

豪德数控提到,公司毛利率低于同行业可比公司,主要原因为与公司相比,可比公司为同行业上市公司,整体规模较大。

2025年一季度,豪德数控预计实现营业收入1.06亿-1.2亿元,较上年同期变动-9.82%至2.10%;归母净利润为1350万元-1600万元,较上年同期变动-8.97%至7.88%;扣除非经常性损益后归母净利润为1300万元-1550万元,较上年同期变动-8.49%至9.11%。

招股书中提到,公司面临收入下降的风险。若公司技术实力停滞不前,或未能有效控制成本,或市场竞争格局、市场供求关系发生较大变动,均可能导致销量下滑、收入下降。

与国内外龙头企业存在差距

豪德数控称,公司始终坚持创新驱动的发展理念,坚持技术创新和产品创新,通过持续的研发投入不断增强公司的技术水平。

然而,公司在技术迭代及产品创新方面也面临风险。2022年至2024年,豪德数控研发费用分别为1333.06万元、1862.04万元和2199.73万元,占当期营业收入的比重分别为3.96%、3.77%和4.81%。若未来公司未能准确把握技术发展趋势,出现关键技术未能突破等情况,将面临落后于竞争对手的风险。

豪得数控招股书截图

豪得数控研发投入占比略高于同行业平均值,但行业竞争仍较大。一方面,欧洲发达国家板式家具机械设备行业具有显著优势。另一方面,国内行业集中度相对较低,但也涌现出弘亚数控、南兴股份等优秀企业,豪德数控与上述龙头企业仍存在差距。

豪得数控提到,若上述龙头企业通过扩大产能等方式强化市场地位,行业竞争将进一步加剧。若公司不能有效应对,市场份额将受到蚕食,面临市场份额与市场地位下降的风险。

存实控人不当控制风险

豪德数控是家族企业,面临实控人不当控制的风险。

招股书显示,实际控制人为刘敬盛和万艳夫妇。两人合计占本次发行前公司总股本的77.26%,控制权较为集中。虽然公司已经建立了较为完善的内部控制制度和公司治理结构,但实际控制人仍可能对公司的发展战略、经营决策等重大事项实施影响,可能对公司、其他中小股东和公众投资者利益造成不利影响。

业内认为,“家族企业”在人际关系、内部管理等方面都更为复杂。如何有效识别、评估并控制风险,是“家族企业”模式下的企业必须掌握的关键技能。

记者张洁

(文章来源:新京报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。