天岳先进招股:碳化硅衬底领军者开启新征程

AI导读:

天岳先进于2025年8月11日-8月14日招股,拟全球发售4774.57万股H股。集团深耕宽禁带半导体材料行业,是全球排名前三的碳化硅衬底制造商。近年来收入增长强劲,已与基石投资者订立协议,计划将所得款项用于扩张产能、加强研发等。

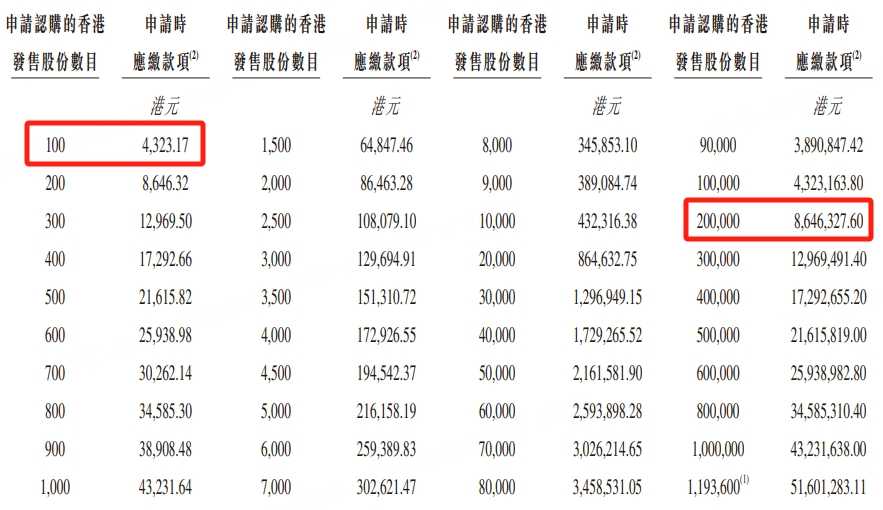

天岳先进于2025年8月11日-8月14日招股,拟全球发售4774.57万股H股,其中香港发售占5%,国际发售占95%;发售价将不高于42.80港元;每手100股H股,预期H股将于8月19日上午九时正开始在联交所买卖。

申购阶梯:

每手100股,入场费4323.17港元。

乙组门槛为20万股,申购所需资金约864.63万港元。

该集团深耕宽禁带半导体材料行业,专业技术实力雄厚,自成立以来即专注于碳化硅衬底的研发与产业化。根据弗若斯特沙利文的资料,按2024年碳化硅衬底的销售收入计,集团是全球排名前三的碳化硅衬底制造商,市场份额为16.7%。

近年来,集团的收入增长强劲。集团的收入由2022年的人民币4.17亿元增加199.9%至2023年的人民币12.51亿元,并由2023年的人民币12.51亿元增加41.4%至2024年的人民币17.68亿元。集团的收入由截至2024年3月31日止三个月的人民币4.26亿元减少4.2%至2025年同期的人民币4.08亿元。集团于2022年及2023年的亏损为人民币1.76亿元及人民币4570万元,而于2024年则为利润人民币1.79亿元。集团于截至2024年及2025年3月31日止三个月的利润分别为人民币4610万元及人民币850万元。

集团已与国能环保、未来资产证券等基石投资者订立基石投资协议,据此,基石投资者已同意在遵守若干条件的情况下,按发售价认购或促使其指定实体认购总金额7.40亿港元可购入的发售股份数目(向下调整至最接近的每手100股发售股份的完整买卖单位)。按发售价每股H股42.80港元(即最高发售价)计算,基石投资者将认购的发售股份总数将为1729.52万股发售股份。

假设发售价为每股H股42.80港元,经扣除集团就全球发售(假设超额配股权未获行使)应付的包销佣金及其他估计发售开支后,集团估计将自全球发售收取所得款项净额约19.38亿港元。集团拟按以下金额将全球发售所得款项净额用作以下用途:所得款项净额的约70%或13.57亿港元预计将用于扩张集团8英寸及更大尺寸碳化硅衬底的产能;所得款项净额的约20%或3.88亿港元预计将用于加强研发能力,保持集团在创新方面的领先地位;所得款项净额的约10%或1.94亿港元预计将用于营运资金及其他一般企业用途,以支持集团的日常运营及未来业务发展。

倘超额配股权获悉数行使,集团将收到的额外所得款项净额将为2.96亿港元。倘超额配股权获悉数行使,集团拟按比例将额外所得款项净额用于上述用途。

(文章来源:哈富证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。