科马材料IPO疑云:销量与份额矛盾,研发费用归集存疑

AI导读:

浙江科马摩擦材料股份有限公司IPO审核中,北交所提出收入真实性、业绩稳定性等问询。公司存在国内销量占比与市场份额矛盾、研发费用归集及人员认定疑点,或为其业绩疑点再次打上问号。

中宏网讯北交所上市委2025年第19次审议会议结果公告显示,浙江科马摩擦材料股份有限公司(简称:科马材料或发行人)符合发行条件、上市条件和信息披露要求。但审议会议提出问询的主要问题中,再次对收入真实性、业绩稳定性及与关联方资金往来情况进行询问。结合北交所问询函回复及之前创业板申报问询回复等内容,科马材料尚存在国内销量占比与市场份额矛盾、研发费用归集及人员认定等方面的疑点。

国内销量占比与市场份额矛盾

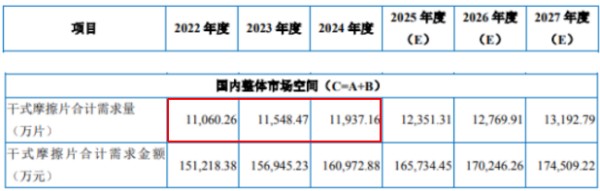

科马材料作为专精特新“小巨人”企业,招股书显示其生产的干式摩擦片多达二十余种材质、8000多个型号,是国内规格、品种较完整的干式摩擦片生产企业之一。根据问询函回复,2022年至2024年国内市场占有率分别为7.90%、8.22%、9.43%。但问询函回复中关于各期终端客户所在区域分类,乘用车、商用车主机配套市场、售后服务市场销量及收入情况显示,科马材料2022年至2024年度其境内销量数据与国内市场占有率所得数据存在矛盾。

图片来源:二轮问询函回复

虽然科马材料未回应国内市场空间测算的疑点,但结合交易所对其业绩真实性的多次质疑,其国内销售量与对应市场份额需求量之间的矛盾现象,或为其业绩疑点再次打上问号。

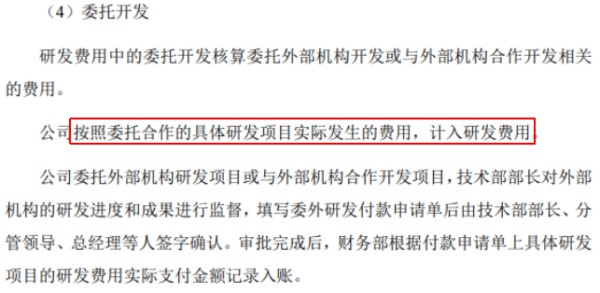

研发费用归集及人员认定存疑

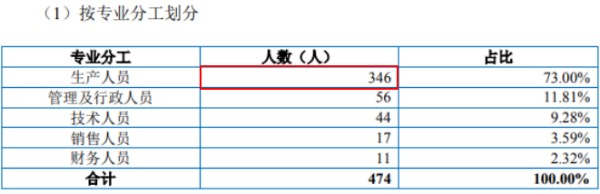

2021年至2024年科马材料研发费用分别为1222.74万元、1368.20万元、1305.53万元、1372.40万元,占当期营业收入的比例分别为5.49%、6.77%、6.56%、5.51%。但研发人员中包含兼职研发人员,且2021年研发费用及研发人员薪酬与创业板申报时金额完全相同。此外,根据相关规定,研发工时占比低于50%的非全时研发人员不能认定为研发人员;委托外部研发机构或个人的研发项目,按实际发生费用额的80%计入企业研发费用。从所披露生产人员数量冲突到兼职研发人员研发工时不足50%,再到委托开发全额计入研发费用的现象,科马材料研发费用核算归集的合规性及准确性或仍有待斟酌。

图片来源:发行人招股书

此外,2021年至2024年末,科马材料在建工程账面价值呈现先升后降的趋势。但丽水市政府网站公告显示,2022年4月8日丽水市生态环境局松阳分局才受理了发行人科马产业园建设项目的环评文件申请。如此而言科马材料或还存在未批先建的情形。

图片来源:二轮问询函回复

图片来源:发行人创业板申报问询回复

图片来源:发行人上会稿/问询函回复

特别声明:文中提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。

(文章来源:中宏网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。