华汇智能IPO二轮问询:现金流风险、客户依赖与毛利率下滑成焦点

AI导读:

9月11日北交所披露华汇智能IPO二轮问询,涉及业绩增长可持续性、现金流断裂风险及收入确认准确性。公司2022-2024年营收年均复合增长49.7%,但前五大客户占比超96%,毛利率连续三年下滑至31.67%,需关注持续经营能力。

9月11日,北交所官网显示,广东华汇智能装备股份有限公司(以下简称“华汇智能”)IPO已对外披露第二轮审核问询函回复,涉及业绩增长可持续性、现金流风险、收入确认等关键问题。作为高端智能装备领域的领军企业(IPO新股),华汇智能2022-2024年营收从1.91亿元跃升至4.27亿元,年均复合增长率达49.7%;扣非净利润从2624万元增至6265万元,年均复合增长率54.4%,展现出强劲的增长动能(新股焦点)。

华汇智能是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业。

现金流风险受关注

问询函重点要求公司说明现金流断裂风险。数据显示,截至2024年末受限货币资金仅28万元,占比0.83%;至2025年8月31日已无受限资金,流动性显著改善。但报告期内经营活动现金流净额波动较大,2022-2024年分别为2505.71万元、-5500.25万元和-3996.09万元。公司提示,若未来现金流持续为负且融资不及预期,可能影响持续经营(股市热点)。

客户集中度高企

华汇智能前五大客户占比超96%,其中第一大客户湖南裕能占比达54.33%(2025年1-6月升至86.23%)。公司为湖南裕能、万润新能等磷酸铁锂龙头提供定制化设备,采用“预收款—发货款—验收款—质保金”模式。尽管万润新能受碳酸锂价格波动影响,但2025年业绩预计好转,且华汇智能已签署5.7亿元未验收合同,为业绩增长提供支撑(证券要闻)。

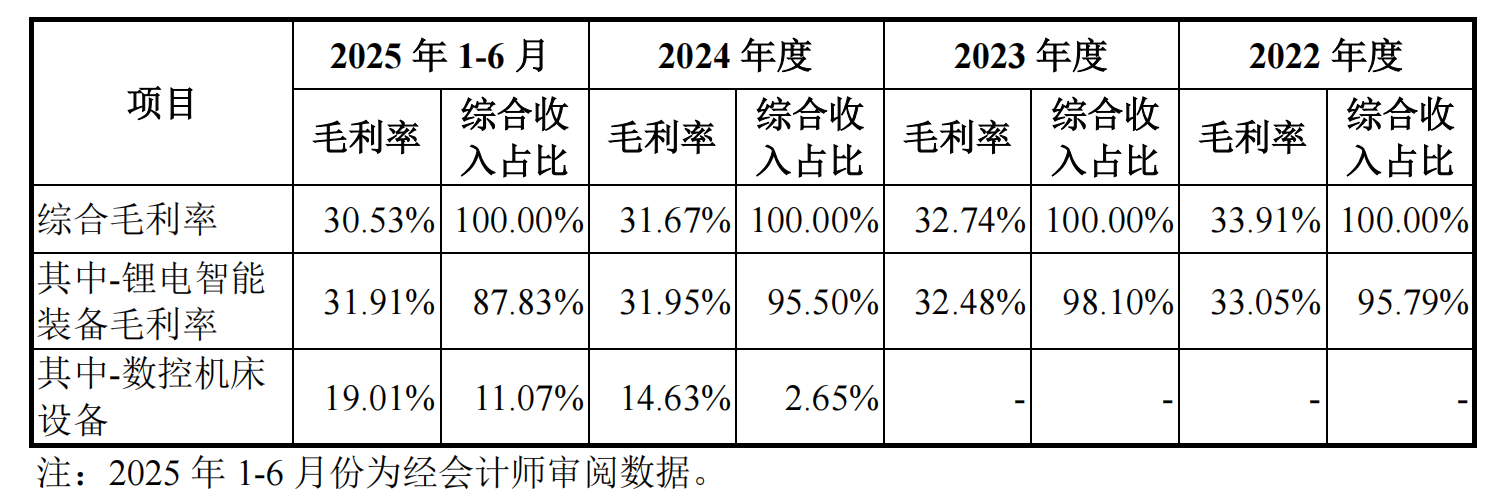

毛利率承压下行

2022-2024年综合毛利率从33.91%降至31.67%,2025年1-6月进一步降至30.53%,主要因低毛利率数控机床销售占比提升。不过,锂电智能装备毛利率保持稳定,2025年上半年为31.91%。公司通过技改项目订单(如湖南裕能5.38亿元订单)强化业绩可持续性,展现应对挑战的能力(股市研报)。

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。