联川生物北交所IPO遭二轮问询 聚焦收入确认与毛利率差异

AI导读:

11月10日,联川生物更新北交所IPO审核动态,收到第二轮问询函,涉及信息系统核查、收入确认、供应商稳定性等问题。公司需说明客户供应商重叠情形、境内外毛利率差异及营运资金缺口合理性。此前申请科创板IPO撤回,此次募资规模降至3亿元。

11月10日,杭州联川生物技术股份有限公司(简称“联川生物”)在北交所更新上市申请审核动态,公司收到第二轮审核问询函,涉及的问题有信息系统核查及收入确认准确性,销售收入核查充分性、有效性,进一步说明供应商稳定性及采购价格公允性等。作为基因科技领域的领军企业,此次问询凸显了资本市场对生物科技企业信息透明度的重视。

联川生物专注于基因科技领域,现阶段主要依托高通量测序技术和生物信息技术,为生命科学和医学研究客户提供层次丰富、技术前沿、品质稳定的科研服务及解决方案。公司通过高通量测序技术构建了从样本处理到数据分析的全流程服务体系,在基因测序市场占据重要地位。

根据问询函,公司OA、LIMS系统与畅捷通ERP系统间未建立接口,财务数据由公司人员参考OA及LIMS系统中项目结题情况,线下统计并维护后导入财务系统。根据信息系统专项核查报告,报告期内LIMS系统新增项目中,部分项目存在提取时间、建库时间、测序时间为空的情况,主要系项目无需测序、生物信息分析或委外服务类项目;确认收入项目中,部分无结题邮件发送记录,主要系无需发送邮件的SP收样返样类、寄送试剂盒类等项目。

项目终止仅收取部分费用情形涉及收入金额分别为149万元、484.37万元、225.33万元、126.27万元。北交所要求,进一步说明公司信息系统相关数据录入、修改、存储的具体程序和控制措施,信息系统是否完整记录数据修订情况和审批过程,基础运营数据和财务数据在系统中记录和保存的准确性、完整性;除信息系统数据库账号外,是否存在其他可直接修改数据的管理员账户,请说明相关账户存在的原因和控制程序。

说明报告期内项目终止仅收取部分费用情形涉及收入金额变动的原因及合理性;结合合同约定的交付内容和交付方式,进一步分析公司收入确认依据和时点的准确性;说明项目终止仅收取部分费用、邮件发送记录丢失项目等特殊情形下的收入确认依据及其可靠性。问询函提及,公司2024年客户数量2470个,合作的科研人员8514位,收入金额10万元以内的科研人员贡献收入占比约44%。

公司对营业收入发函比例约70%,回函占发函金额比例约70%。公司部分客户由于行业分工、细分领域优势不同等因素,基于其下游科研用户的实际需求向公司采购相关的测序服务。北交所要求,结合合作单位或应用领域等,说明2024年合作科研人员数量增长的原因及合理性;说明表观调控组中m6A业务收入下滑的原因及合理性。

另外,报告期内,联川生物存在客户供应商重叠情形,其中,销售收入占比分别为3.25%、2.51%、3.03%和1.18%,采购金额占比分别为4.23%、9.21%、11.17%和6.73%。北交所还关注到了公司境内外毛利率的差异。北交所要求,结合业务模式、单价和成本差异等情况,说明表观调控组业务境内外毛利率差异小,polyA转录组测序业务境外单价、毛利率高于境内的原因及合理性,公司境外业务毛利率高于可比公司的原因及合理性。

结合公司优化升级Olink产线内容及影响、委外成本下降但销售价格波动较小的原因等,进一步分析蛋白与代谢组学2025年1-6月毛利率增长的合理性。说明各类业务毛利率水平存在差异的原因及合理性。需要注意的是,在此次IPO之前,联川生物曾向上交所科创板申请IPO,但在2023年撤回了申请材料。联川生物此前申请科创板IPO时,拟募资规模为6.08亿元。

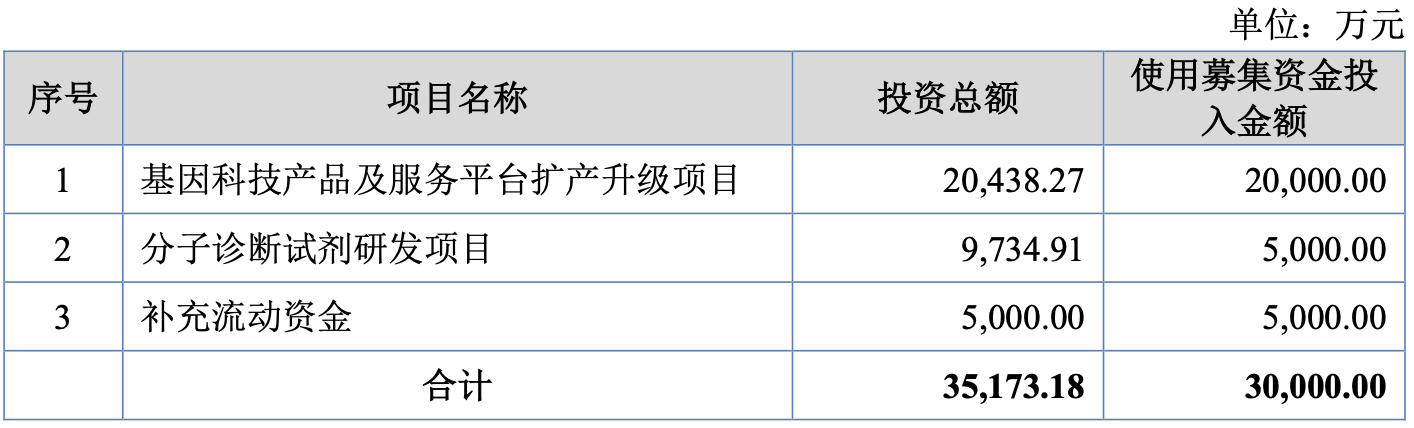

而此次申报北交所IPO,其募资规模下滑50.66%至3亿元,募资金额整体“腰斩”,其中20000万元用于基因科技产品及服务平台扩产升级项目,5000万元用于分子诊断试剂研发项目,5000万元用于补充流动资金。

北交所要求,结合2025年上半年业绩变动及业绩可持续性,以及持有的货币资金、银行理财规模情况,说明测算的营运资金缺口是否合理以及补充流动资金的必要性。

来源:读创财经

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。