天健新材北交所IPO新进展:问询回复披露,业绩与订单双观察

AI导读:

天健新材北交所IPO有新动态,9月23日披露第一轮问询回复。公司主营工程塑料,下游聚焦新能源汽车等赛道。问询回复揭示担保、收入增长及业绩风险等情况,期后毛利率回升,与多家知名企业建立稳定合作。

天健新材北交所IPO迎来新进展,公司9月23日披露第一轮问询回复,引发市场广泛关注(SEO关键词1:天健新材IPO)。根据招股书,天健新材主营改性PC、PC合金等工程塑料,下游聚焦新能源汽车、3C电子、智能家居三大赛道,市场前景广阔(SEO关键词2:新能源汽车赛道)。6月25日,天健新材IPO申请获正式受理,保荐机构为国金证券。

对于问询函中实际控制人汪剑伟及其配偶高慧为发行人及子公司提供巨额在履约担保问题,天健新材表示,截至报告期末,汪剑伟、高慧作为担保人为发行人及其子公司提供正在履约的最高担保额度共计 9.8亿元。相关担保主要为信用担保,该等情形系基于银行的常规要求,属于行业惯例,同行业上市公司或公众公司也具有类似情况,具有合理性。发行人在资金获取方面不存在对控股股东及其关联方存在构成重大严重依赖。

除汪晓旭作为小西湖旅游 432 万元银行贷款的共同债务人外,发行人汪剑伟及其配偶高慧、兄妹汪晓旭、汪巧稚本人均不存在大额借款或其他大额负债;实际控制人汪剑伟及其兄弟汪晓旭控制的其他企业虽存在一定负债,但汪剑伟及汪晓旭对该等负债未提供担保,且已实缴对相关企业的认缴出资,该等企业的负债对其个人的负债状况构成重大不利影响的风险较小,因此,发行人实际控制人因个人大额负债而引起发行人控制权变动的风险较小。

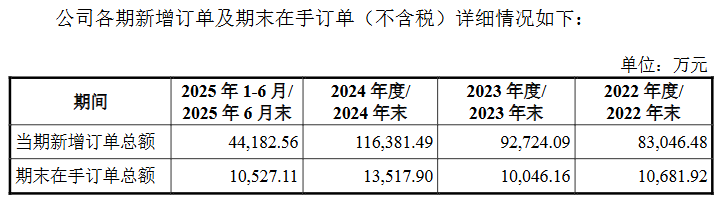

对于北交所关注的收入增长合理性及客户合作稳定性,天健新材表示,公司产品主要应用于新能源汽车、3C 电子及智能家居领域(SEO关键词3:3C电子领域)。其中,新能源汽车产品收入占比逐年提升,3C电子产品收入占比虽有所波动但仍保持较高水平,智能家居产品销售收入呈逐年增长态势。公司受下游行业需求增长影响,产品销量保持增长,与同行业趋势一致。

关于业绩下滑风险,公司表示2024年度综合毛利率有所降低,主要因产品平均单位售价同比下降幅度大于成本下降幅度。报告期内,公司主要产品销售单价持续下滑,主要源于原材料价格走低及新能源汽车市场竞争激烈引发的降价压力。不过,报告期后公司销量及销售收入基本保持稳定,对第一大客户比亚迪的销售占比有所降低,综合毛利率有所回升(SEO关键词4:综合毛利率回升)。同时,公司不断开发新客户并挖掘老客户潜力,开拓新的产品应用领域,期后毛利率已呈现回升态势。

值得注意的是,公司凭借综合竞争优势,已与比亚迪、欣旺达等多家知名企业建立稳定合作关系,期末在手订单金额保持平稳。2024年末在手订单数量同比增长,报告期后公司基于盈利优化考量调整了订单结构。

来源:读创财经

(文章来源:深圳商报·读创)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。